À découvert malgré un bon salaire ? Ne gâchez pas votre potentiel !

Les « riches » aussi sont à découvert

Les banques adorent les clients à bons revenus.

Elles peuvent les équiper de multiples services, de cartes bancaires haut de gamme, de placements maison aux frais de gestion élevés… et même leur proposer une autorisation de découvert élargie.

Ne croyez pas que les « riches » sont immunisés au découvert. Nous le constatons régulièrement dans nos coachings : les foyers aux revenus élevés ont tendance à abuser de l’endettement.

Certains couples profitent par exemple d’un changement de domiciliation bancaire occasionné par un prêt immobilier pour cumuler deux découverts : celui de l’ancienne banque et celui de la nouvelle. Une cavalerie bancaire qui ne dit pas son nom… et presque encouragée par les banques !

Car en cas de dépassement de découvert autorisé, les banquiers ont un arbre de décision assez simple.

Une personne au profil « patrimonial » se verra accorder davantage de tolérance qu’une personne plus modeste, au profil plus « risqué », qui se verra plutôt opposer un refus voire une clôture de compte.

Comme dit le dicton : « On ne prête qu’aux riches ».

Et certains « riches » interprètent l’algorithme utilisé par le conseiller bancaire comme une largesse, un signe de confiance, voire pire, comme un surplus de trésorerie offert par la banque. Mais le découvert reste bel et bien une dette, qu’il faut un jour rembourser.

En réalité, ces personnes ne sont « riches » qu’en revenus, pas en patrimoine. Et le surendettement des propriétaires immobiliers est une réalité. Ne plus payer un loyer est une chose, mais si c'est pour se retrouver étouffé par le crédit et son assurance, ce n'est pas vraiment une bonne affaire...

Un grand pouvoir implique de grandes responsabilités

Un revenu élevé, c’est un train de vie difficile à maîtriser.

D’un côté, un engagement professionnel souvent intense qui n’aide pas vraiment à trouver le temps et l’énergie pour gérer son budget...

Et de l’autre, une augmentation progressive des risques financiers du foyer : plusieurs véhicules, un mauvais arbitrage entre achat et location, éventuellement une résidence secondaire ou un investissement locatif, des enfants en dehors du foyer non autonome financièrement…

Ainsi, de nombreux foyers aux revenus élevés ont un patrimoine (net de dettes) faible, ignorent totalement où passe leur argent, et, plus grave, sont incapables de décélérer rapidement en cas de besoin.

Lorsque l'on est habitué à un revenu élevé, on se crée souvent un train de vie élevé : remboursements de mensualités, plusieurs voitures, frais d'assurance...

Et en cas de changement professionnel, on peut se retrouver désemparé... Il suffit parfois d'un loyer à payer à la place d'un logement de fonction pour faire dérailler cette belle mécanique ! Rappelez-vous l’histoire de notre députée qui devait désormais composer avec 5000 euros par mois : « Je vais moins souvent au restaurant, je mange pas mal de pâtes, j’ai ressorti des vêtements de la cave et je vais devoir déménager ».

Tout ceci mène à une souffrance, certes plus émotionnelle que financière, mais qui ne doit pas être négligée pour autant. Une frustration presque honteuse d’être bien payé mais de ne pas s’en sortir.

Alors, comment ralentir la cadence ? Comment combler le découvert et adopter un rythme plus durable ? Comment éviter la sortie de route ? Comment vraiment vivre pleinement, et en avoir pour son argent ?

Voici quelques (fausses) solutions.

Fausse solution #1 : Négocier avec le banquier

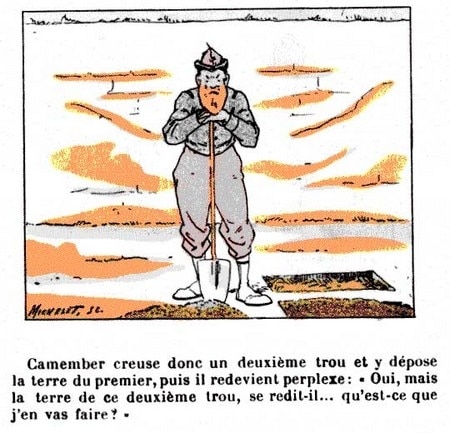

Pour combler le découvert, vous pouvez souscrire à un prêt : crédit à la consommation, prêt personnel…

C’est à première vue habile : cela sécurise la dette (car le découvert était potentiellement remboursable à la demande de la banque) et vous force à rembourser par mensualités, selon un échéancier. Mais on ne comble pas un trou en creusant un deuxième trou ! Vous restez débiteur !

En réalité, cette solution aggrave le problème en donnant l’illusion que tout est réglé. Pire : en reconstituant une capacité de découvert, elle vous incite à l’utiliser davantage.

Ce n’est qu’une question de temps avant que la banque ne juge votre situation trop risquée. Les sourires du banquier peuvent vite se transformer en moue condescendante.

Fausse solution #2 : Les applications de coaching financier

Nous avons déjà exprimé nos sentiments sur ce sujet.

En résumé, nous considérons que pour changer durablement sa trajectoire financière, il faut une prise de conscience que seule permet une relation avec un humain… Ce qui n’exclut pas d’utiliser des outils numériques !

Fausse solution #3 : L’autoformation par les blogs et des livres

Nous n’allons pas vous dissuader de vous auto-former ! Mais il faut faire le tri… et ne pas tomber dans le piège classique qui consiste à lire encore et encore pour sans cesse repousser le passage à l’action.

En suivant les blogs sans direction précise vous risquez de faire la girouette, et vous aurez, en l’espace de six mois :

- débuté un kakebo

- utilisé la méthode des enveloppes

- testé le « février sans supermarché »

- installé une appli de bons de réduction

- tout payé en espèces pour essayer de dépenser moins

- passé 5 heures sur un forum d’offres de remboursement

- tout payé en CB pour mieux suivre vos dépenses...

… mais votre découvert sera toujours là.

Fausse solution #4 : Travailler plus pour gagner plus

Si vous êtes à découvert malgré des bons revenus, vous pensez sans doute que c’est parce que vous ne gagnez pas assez… mais rappelez-vous :

- Lorsque vous étiez étudiant, vous étiez sans doute du genre fauché… à vous répéter : « Ça ira mieux lorsque j’aurai un stage ».

- Lorsque vous étiez stagiaire, vous vous disiez : « Ça ira mieux lorsque j’aurai un premier vrai emploi ».

- Lorsque vous avez eu votre premier vrai emploi, vous vous rationalisiez : « Ça ira mieux lorsque j’aurai plus d’expérience ».

- Vous avez sans doute changé de boulot, mais vous restez toujours « juste » sur le plan financier. Vous espérez : « Ça ira mieux lorsque j’aurai une augmentation ». Alors vous enchaînez les heures supplémentaires… Quand tout cela s’arrêtera-t-il ?

Cessez de gâcher votre potentiel… pensez coaching !

Selon nous, la source des découverts récurrents se trouve au croisement entre les croyances personnelles et la maîtrise des techniques financières.

Ce n’est pas une question de revenus : c’est une question d’équilibre entre revenus et dépenses. Si vous ne prenez pas conscience de cela, vous resterez à découvert et des revenus supplémentaires n’y feront rien.

Le coaching financier de Plénit’Finances, c’est un accompagnement personnalisé à la gestion de budget calqué sur vos revenus (votre travail, sa sécurité ou non, votre salaire), votre situation actuelle (crédits, dettes, placements...) votre structure familiale, vos envie et vos valeurs.

Une occasion d’apprendre la gestion de budget avec bienveillance, et de discuter “cartes sur table” de vos finances, chose presque impossible à faire avec des proches, particulièrement si vous avez de bons revenus et l’impression de ne pas vous en sortir.

Le coaching est une formation longue, qui suit une méthode éprouvée et professionnelle, utile toute votre vie.

Si vous avez des bons revenus, vous avez potentiellement une capacité d’épargne élevée qui vous permet de faire beaucoup de choses : ce n’est pas donné à tout le monde.

D’une certaine manière, vous êtes chanceux. Ne gâchez pas votre potentiel.

Pour prendre un nouveau cap, optez pour le coaching financier !

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT