1. Vous voyez le découvert comme une extension de votre porte-monnaie

La première cause, c’est votre comportement. Le marketing bancaire vous présente le découvert autorisé comme une “réserve d’argent” plutôt qu'un solde débiteur. C'est plus vendeur ainsi !

Si vous entrez dans ce jeu, aucun doute que vous tirerez sur la réserve de temps en temps… jusqu’à en devenir dépendant.

En réalité, vous le savez bien, un découvert autorisé n’est qu’une faculté d’emprunter facilement de l’argent… Et tout crédit doit être remboursé (si possible rapidement dans le cas du découvert !).

La solution :

Dans la logique de la banque, un client doit être le plus « équipé » possible.

Équiper un client, c’est lui vendre des services (cartes, assurances, placements), mais aussi l’affubler de services gratuits qui entraîneront tôt ou tard une facturation. Le découvert autorisé n’est pas un cadeau, mais un service vendu !

Appelez votre banque et demandez à réduire votre plafond de découvert autorisé au minimum, cela vous contraindra à vivre en dessous de vos moyens. Et pour les dépenses impondérables et imprévues ? Nul besoin de découvert, votre épargne de précaution est normalement là pour ça !

Quelles sont les conséquences d'un dépassement ?

Un dépassement de découvert autorisé entraîne des frais bancaires, agios et frais supplémentaires. Votre compte débiteur peut causer un incident de paiement, atteindre un montant maximum et, à terme, impliquer la Banque de France en cas de situation de découvert prolongée.

2. Vous avez trop de chèques dans la nature

Vous avez sans doute déjà fait une série de chèques pour payer en plusieurs fois un gros achat avec la bienveillance des commerçants.

Parfois même on vous impose de payer par chèque : inscriptions aux activités à la rentrée, associations, ventes entre particuliers...

Le souci, c'est qu'un chèque ne vous permet pas de savoir quand il sera débité. Et plus vous avez de chèques dans la nature, moins vous maîtrisez votre compte : chaque chèque est une petite dette qui sera réclamée au moment où vous ne l'attendez pas, augmentant le risque de découverts ponctuels.

La solution :

Limitez au maximum l'usage du chéquier et conservez un pointage précis de vos chèques émis non encore débités.

Votre relevé, même sur internet, ne donne pas forcément une image fiable de votre situation de compte ! L'idéal est le paiement par CB, ou le virement. A défaut les prélèvements automatiques si leur date est prévisible.

Enfin, si l'on vous remet un chèque, encaissez-le dès que possible.

3. Votre carte à débit différé vous cache la réalité

En vous permettant de payer les achats du mois N à la fois avec le salaire de N et de N+1, la carte à débit différé vous permet de consommer plus que ce que vous gagnez.

Non limité par les revenus du mois, un excès de dépenses peut ainsi passer inaperçu et se transformer en découvert invisible, qui se cumule mois après mois. Petit à petit, une situation intenable peut s’installer. Abuser du débit différé, c’est vivre à crédit !

La solution :

Une règle simple : si tous vos débits différés étaient débités aujourd’hui, est-ce que cela vous mettrait à découvert ? Si oui, vous êtes en découvert invisible.

Même si la banque (surtout les banques en ligne) présente le débit différé comme un avantage lié à une carte haut de gamme, vous devez privilégier le débit immédiat.

Le seul intérêt du débit différé, c’est de permettre aux salariés en déplacement de régler des dépenses professionnelles sans pénaliser leur trésorerie personnelle, en leur laissant le temps de se faire rembourser par leur employeur. Si ce n’est pas votre cas, restez en débit immédiat.

4. Vous avez trop de comptes bancaires

Domiciliation des revenus sur le compte de remboursement lors d'un prêt immobilier, domiciliation dans une autre banque lors d'un rachat de crédit, prime de bienvenue offerte pour tester une banque en ligne, CCP ouvert par vos grand-parents lorsque vous aviez 6 ans...

Il est facile de détenir des comptes dans tous les établissements de la place, mais bien plus difficile de gérer cette situation correctement.

Si vous n'avez pas centralisé tous les paiements sur un unique compte (revenus ET prélèvements), vous serez contraint de suivre plusieurs soldes et réaliser des virements fréquents pour équilibrer chacun des comptes.

Et c'est encore pire si votre épargne de précaution, censée répondre aux urgences est dans un troisième établissement : cela revient à stocker votre extincteur dans un local à 100 km de chez vous !

Multiplier les comptes c'est se compliquer le suivi, augmenter les risques de découvert, et quelques frais supplémentaires amenés par la complexité : une charge mentale dont on se passe volontiers !

La solution :

Avoir des comptes courants dans tous les établissements n'est pas un signe de bonne gestion, et encore moins un signe extérieur de richesse !

Faites simple : un compte joint si vous êtes en couple et éventuellement un compte perso par personne.

Il n'y a que pour les placements à long terme qu'il est pertinent de faire des infidélités à votre banque principale.

5. Vous faites passer la rentabilité avant la trésorerie

Un couple va faire le plein de cigarettes et d’alcool en Espagne car les taxes y sont moins élevées... mais il n’a pas de quoi boucler son budget contraint pendant les 3 mois qui suivent.

Un chef d’entreprise fait imprimer des flyers publicitaires par 5 000 car c’est moins cher à l’unité que par 100... avant de se rendre compte qu’il n’a pas beaucoup d’occasions de les distribuer.

Acheter moins cher au kilo ou à l’unité n’est pas toujours une bonne affaire… Dans nos deux exemples, ces fausses économies pèsent sur la trésorerie et peuvent contribuer au découvert.

La solution :

Distinguez les vrais économies des fausses économies !

Le but d’un commerçant est de se débarrasser de son stock rapidement contre votre cash. En acceptant de stocker 24 bouteilles d’huile pendant 4 ans chez vous contre trois euros de réduction, faites-vous une bonne affaire ?

Vous ne devez pas dépendre de d'astuces et de “bons plans” pour vous assurer une bonne situation financière... Protégez votre trésorerie, suivez votre budget !

6. Vous épargnez trop

Tout le monde vous a conseillé de vous « payer en premier » pour épargner. Alors vous virez consciencieusement 50, 200 ou 500 euros par mois vers un livret ou un PEL.

Qu’il pleuve qu’il neige ou qu’il vente, vous en faites une priorité car vous avez l’impression qu’il stabilise votre situation financière. Et le banquier vous adore !

Et pourtant, il faut parfois cesser d’épargner ! Inutile d’épargner si cela vous met à découvert... Inutile de payer des agios dont le taux est supérieur aux intérêts obtenus sur votre épargne...

Il est tout aussi inutile de jouer aux bons élèves et de conserver de l’épargne lorsque vous êtes à découvert : l’épargne (notamment de précaution) sert aussi à combler les découverts !

La solution :

Limitez les versements d’épargne automatique. Le PEL est le seul produit qui impose des versements réguliers (45 euros par mois minimum). Côté assurance-vie, contrairement à une idée reçue, vous n’avez aucune obligation de versement périodique. Vous pouvez très bien ne réaliser qu’un unique versement à l’ouverture puis continuer en versements libres. Restez libre, c'est la base d'une bonne gestion des finances personnelles.

7. Votre train de vie est déséquilibré

Imaginez la situation : vous dépensez plus que vous ne gagnez pendant un mois. Puis un autre. Puis un autre.

Mais comme votre solde bancaire était depuis longtemps bien garni, il a tenu bon, même s’il baissait mois après mois. Tel un iceberg, la face visible de votre compte montrait un solde créditeur, alors que vous accumuliez les déficits. Jusqu’au jour où il entre dans le rouge. C’est votre premier découvert.

La solution :

Pour redresser la barre, il faudra modifier votre train de vie. Mais attention, il ne suffira pas de construire un budget équilibré (dépenses=recettes). Il faudra construire un budget excédentaire (dépenses<recettes), de manière à combler le déficit accumulé. Si vous vous contentez de rester à l’équilibre, le découvert restera le même.

Vous aurez donc un double effort à faire : réduire vos dépenses pour atteindre l’équilibre, et les réduire davantage pour atteindre un excédent.

Un premier découvert est un toujours signal qu’il faut analyser. Il peut être tout à fait anodin, mais aussi le signe que vos habitudes de vie vous tirent vers le bas, parfois depuis des années. La force des habitudes rendra alors le changement de cap bien plus difficile.

8. Vous traînez un découvert depuis trop longtemps

Pierre et Sébastien ont les mêmes revenus, les mêmes charges, la même composition du foyer. Ils gagnent bien leur vie, et dépensent moins que ce qu’ils gagnent.

Pourtant, à la fin du mois, Pierre est à découvert pas Sébastien. Pourquoi ?

Nous vous laissons quelques secondes de plus…

La réponse est dans le titre 🙂

Pierre était déjà à découvert le mois précédent, et l’excédent du mois n’a pas suffi pour l’éponger.

Oui, c’était tout simple… Mais y avez-vous pensé spontanément ?

La leçon de cette histoire, c’est qu’il faut absolument différencier le découvert et le déficit.

Le découvert est une position de compte négative en fin de mois.

Le déficit (ou l’excédent) est la différence entre les dépenses et les recettes sur un mois donné. Il vient s’ajouter aux éventuels découverts passés.

Pour sortir du découvert, avoir un budget équilibré ou légèrement excédentaire ne suffit pas. Il faut éponger le découvert avec des excédents, mois après mois.

La solution :

Si vous êtes à découvert depuis longtemps, vous devrez modifier votre train de vie sans tarder, car l’effort nécessaire grandit avec le temps… et lorsque vous perdez pied financièrement, le découvert non autorisé, le crédit consommation puis le surendettement ne sont pas très loin. Plus le temps passe, plus il est difficile de sortir des problèmes financiers.

Plutôt que de vous fier à votre relevé de compte, utilisez un budget en base zéro. Comme une entreprise, déterminez si vous réalisez un résultat positif ou négatif chaque mois. C’est le seul moyen de séparer ce qui se passe pendant un mois donné (le flux) et ce qui s’est passé dans le passé (le stock).

La base 0 est aussi une façon de se motiver car on constate ses efforts chaque mois, ce qui est difficile à voir sur un relevé.

Comment éviter de vivre sur un découvert ?

Pour éviter de vivre sur son découvert, il faut équilibrer son budget, créer une épargne de précaution pour gérer les dépenses imprévues, réduire les dépenses, augmenter les revenus et améliorer sa gestion financière. La solution peut être de se tourner vers un conseiller bancaire ou Plenit Finances.

En conclusion : utilisez un budget !

Nous le répétons encore : créer un budget cohérent et le respecter est la meilleure manière de :

réduire un découvert existant

éviter qu’il ne revienne

dégager une capacité d’épargne régulière

Ces 3 étapes sont indispensables pour faire un adieu définitif au découvert.

Les questions fréquemment posées sur le découvert autorisé

Comment gérer un découvert autorisé ?

Ne considérez pas le découvert autorisé comme une solution permanente. Surveillez régulièrement le montant de votre découvert via votre espace client. Réduisez vos frais bancaires en évitant les frais supplémentaires. En cas de dépense imprévue, privilégiez une épargne de précaution plutôt qu’un recours au découvert. Consultez un conseiller bancaire pour ajuster votre budget et sortir de cette dépendance.

Comment obtenir une autorisation de découvert ?

Avant de demander une autorisation de découvert bancaire, réfléchissez bien. Cette facilité coûte cher avec ses frais bancaires et ses agios. Si vous devez faire une demande, discutez du montant du découvert autorisé avec votre conseiller bancaire, mais n’oubliez pas qu’un budget équilibré et une solution durable valent mieux qu’une dépendance aux découverts.

Quels sont les frais liés au découvert ?

Un découvert génère des frais bancaires, des agios et des frais supplémentaires. Si vous dépassez le montant de votre découvert, vous risquez des frais de rejet et un taux majoré. Ces coûts alourdissent rapidement votre budget, surtout en cas de situation de fragilité financière. Un dépassement fréquent peut compromettre votre stabilité financière.

Quelle est la durée d’un découvert autorisé ?

Un découvert autorisé possède une durée maximale définie dans votre convention de compte. Même s’il est parfois renouvelable, un découvert ne doit jamais devenir une habitude. Un usage prolongé vous expose à des frais bancaires et à des difficultés pour rétablir votre équilibre financier. Fixez-vous l’objectif de vivre sans découvert.

Comment négocier son découvert avec la banque ?

Plutôt que de négocier un découvert plus élevé, cherchez à équilibrer votre budget pour ne plus y avoir recours. Discutez avec un conseiller bancaire pour réduire le montant de votre découvert ou le supprimer progressivement. Si vous traversez une situation de découvert bancaire, optez pour un service d’accompagnement budgétaire afin de retrouver une gestion saine.

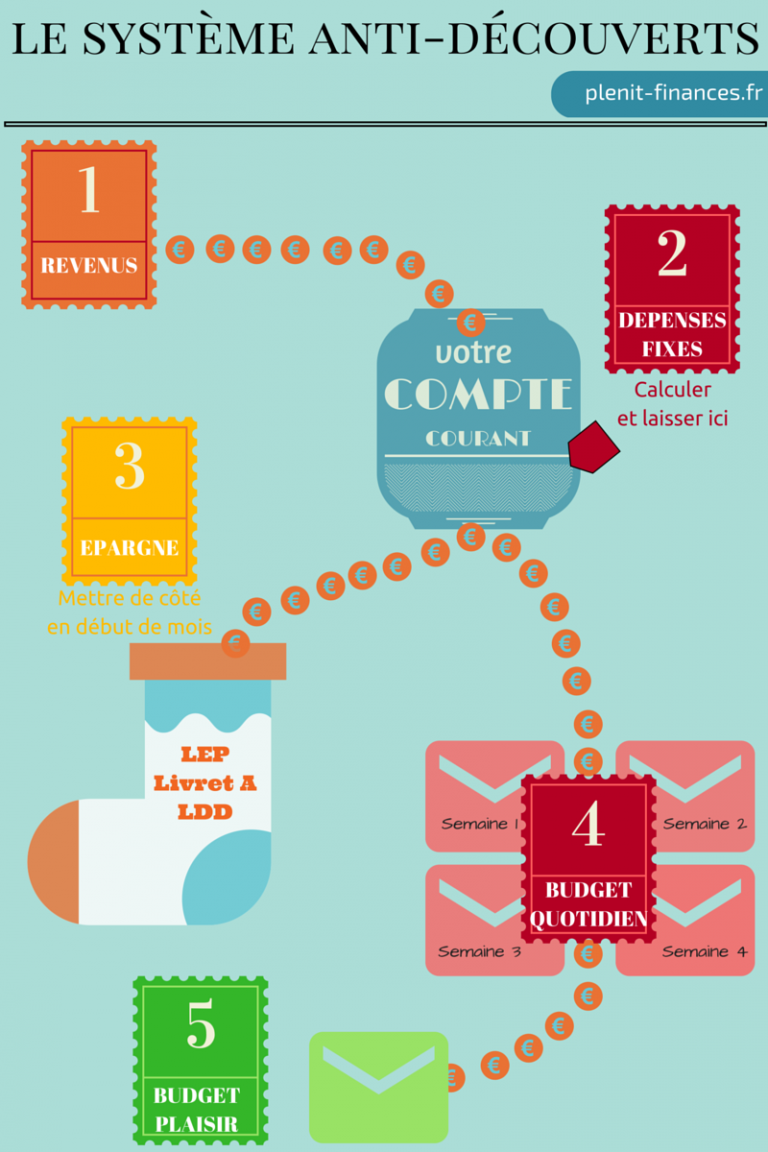

Vous êtes régulièrement à découvert ?Suivez la première étape que nous vous proposons ci-dessous

Nous utilisons des "cookies" sur notre site internet à des fins de mesure d'audience. En cliquant sur "J'accepte", vous consentez à l'utilisation de ces traceurs.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durée

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.