La règle 70 20 10 (budget) : un cadre efficace pour gérer vos dépenses

Fin de mois compliquée ? Mauvaise surprise en allant vérifier votre solde bancaire ? Ces moments redoutés illustrent l'absence d'une méthode budgétaire efficace.

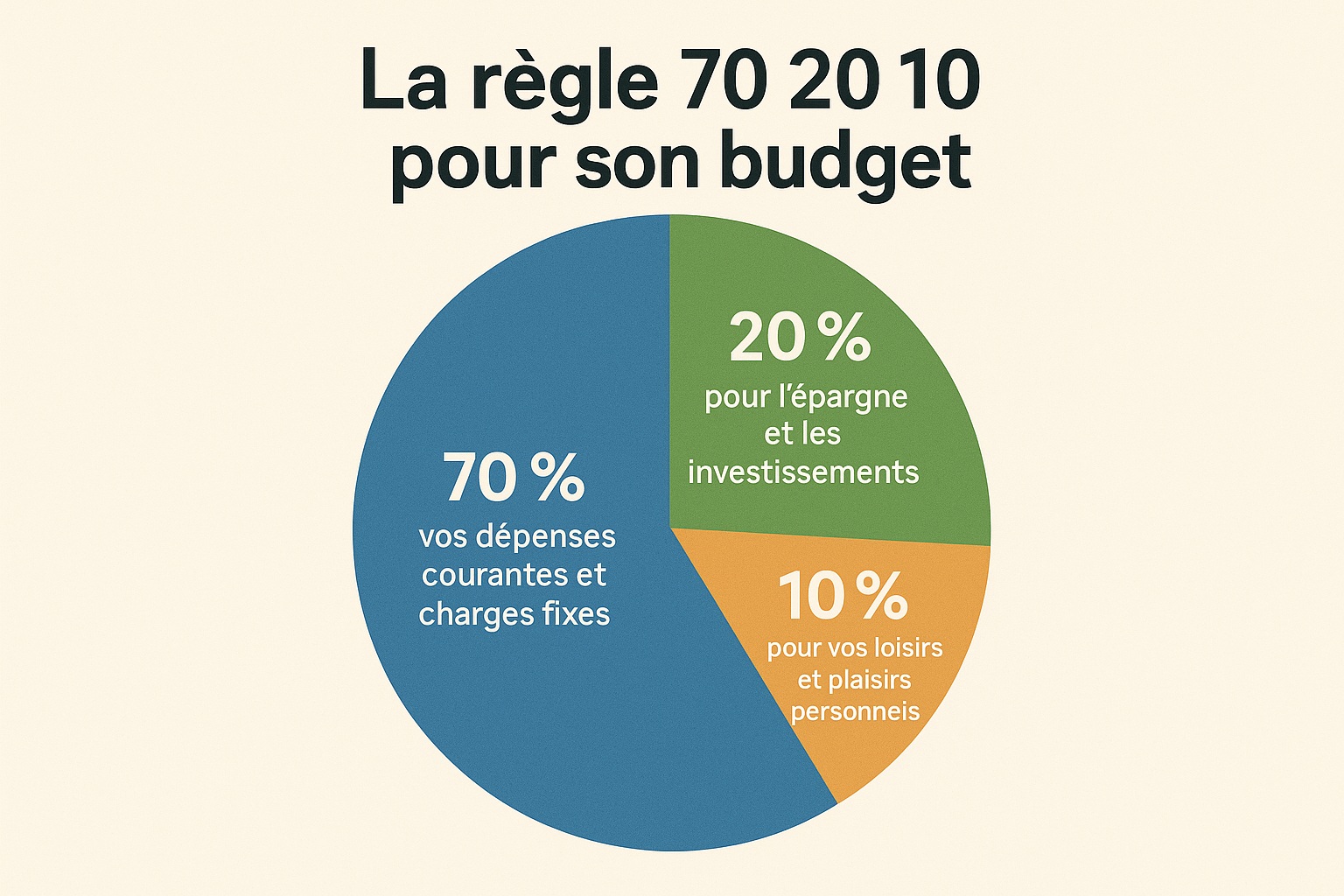

La règle 70 20 10 pour son budget résout cette équation financière avec une simplicité désarmante. Cette formule répartit chaque euro gagné en trois catégories distinctes : l'essentiel (70 %), l'avenir (20 %) et le plaisir (10 %).

Sans logiciel complexe ni formation financière, vous prenez le contrôle de votre argent plutôt que l'inverse.

Adieu culpabilité et bonjour sérénité financière.

Comprendre la règle des 70 20 10 pour son budget

La règle 70 20 10 est une méthode budgétaire simple et efficace pour répartir votre revenu mensuel. D'origine américaine, cette technique divise vos finances en trois catégories précises, facilitant la gestion de votre argent au quotidien. Sans formule mathématique complexe, elle aide chacun à structurer ses dépenses, épargner régulièrement et profiter de la vie sans culpabilité.

La répartition s'effectue ainsi sur votre salaire net :

- 70 % pour vos dépenses courantes et charges fixes

- 20 % pour l'épargne et les investissements

- 10 % pour vos loisirs et plaisirs personnels

Cette allocation claire de chaque euro vous donne un cadre financier stable pour atteindre vos objectifs à long terme, sans oublier vos besoins immédiats.

| Catégorie | Pourcentage | Types de dépenses |

|---|---|---|

| Dépenses essentielles | 70 % | Loyer, alimentation, transport, factures, assurances |

| Épargne | 20 % | Livret d’épargne, projets, investissements, remboursement de dette |

| Plaisirs | 10 % | Sorties, loisirs, restaurants, achats non essentiels |

70 % pour les dépenses essentielles

Cette première catégorie de la règle d’un budget 70 20 10 englobe toutes vos dépenses courantes indispensables au quotidien. Ces 70 % de votre revenu net couvrent les charges fixes mensuelles et les achats nécessaires à votre fonctionnement de base.

Vos 70 % incluent typiquement :

- Le logement : loyer ou remboursement du crédit immobilier

- Les factures d'électricité, gaz, eau, internet et téléphone

- L'alimentation et produits d'hygiène

- Les frais de transport (carburant, abonnements)

- Les assurances (habitation, santé, véhicule)

- Les impôts et taxes

- Les frais médicaux réguliers

- Les frais bancaires et remboursements de prêts personnels

La planification de cette catégorie forme la base d'une gestion de budget équilibrée et adaptée à votre situation financière personnelle.

20 % dédiés à l'épargne et aux investissements

Une fois vos dépenses courantes couvertes, les 20 % suivants de votre revenu représentent le socle de votre avenir financier. Cette part nourrit votre sécurité à court terme et vos objectifs à long terme.

Constituer une épargne de précaution solide

L'épargne de précaution agit tel un bouclier contre les aléas de la vie. Nous recommandons d'accumuler l'équivalent de 3 à 6 mois de dépenses courantes sur des supports facilement accessibles. Cette réserve vous protège en cas de coup dur sans recourir au crédit.

Privilégiez ces supports pour votre sécurité financière :

- Le Livret A

- Le LDDS

Ces comptes à disponibilité immédiate vous préservent des imprévus. Comme l'explique notre article sur la pyramide du patrimoine, cette base solide vous autorise ensuite à construire plus haut.

Investir pour préparer votre avenir financier

Une fois votre matelas de sécurité constitué, dirigez progressivement le reste de vos 20 % vers des placements plus rémunérateurs :

- L'assurance-vie : mixez fonds euros (sécurité) et unités de compte (dynamisme) selon votre profil

- Le PER : préparez votre retraite avec un avantage fiscal immédiat

- Les actions et ETF : sur le long terme, ils surpassent souvent l'inflation

- L'immobilier locatif : pour des revenus complémentaires réguliers

Les stratégies détaillées dans notre guide pour un investissement qui rapporte tous les mois vous aideront à structurer ces placements selon vos horizons temporels et votre tolérance au risque.

10 % pour les plaisirs et les loisirs

Cette dernière partie du budget façonne votre équilibre financier et mental. Les 10 % dédiés aux plaisirs vous autorisent des moments de détente sans culpabilité : sorties, restaurants, shopping ou hobbies trouvent naturellement leur place ici.

Contrairement aux idées reçues, allouer un budget aux loisirs renforce votre discipline financière. La privation totale mène tout droit à des achats compulsifs qui sabotent vos efforts d'épargne. Ces petites sommes prévues pour votre bien-être préservent une relation saine avec l'argent sur le long terme.

Comment appliquer la règle 70 20 10 dans votre quotidien

Commencez par calculer votre revenu net mensuel exact, puis multipliez-le par 0,7, 0,2 et 0,1 pour obtenir vos trois montants de référence. Créez ensuite trois comptes distincts ou utilisez un système de suivi clair pour séparer ces fonds.

Les outils pratiques pour suivre vos dépenses mensuelles

Plusieurs solutions facilitent l'application rigoureuse de votre budget :

- Les applications mobiles (Bankin', Linxo) qui catégorisent automatiquement vos transactions

- Un tableur Excel ou Google Sheets avec des formules prédéfinies

- La méthode des enveloppes détaillée dans notre article dédié

Le logiciel Plenit Finances va plus loin en associant suivi numérique et accompagnement personnalisé, c’est idéal pour maintenir votre motivation.

Adapter la règle 70 20 10 à votre situation personnelle

Comme ne le porte pas son nom, la beauté de cette répartition budgétaire réside dans sa flexibilité : elle s'adapte à votre réalité financière unique. Plutôt qu'une formule rigide, considérez-la comme un point de départ à ajuster selon vos besoins spécifiques.

Des exemples concrets d'adaptation :

- Habitant parisien : ajustez à 75/15/10 si votre loyer absorbe une part élevée de votre salaire

- Jeune actif avec remboursement de dette étudiante : intégrez ces paiements dans les 70 % essentiels

- Famille monoparentale à 40 ans : privilégiez une répartition 80/10/10 temporairement

Chaque personne doit identifier ses priorités du jour et planifier en conséquence. La règle existe pour vous aider, pas pour vous contraindre.

Chez Plenit Finances, nos coachs vous accompagnent gratuitement lors d'un premier entretien pour établir une stratégie sur mesure. Cette approche personnalisée optimise votre gestion financière quotidienne et pose les fondations solides de votre future indépendance financière.

Un patrimoine cohérent se construit par étapes, avec une méthodologie et des ressources adaptées à vos envies d'avenir.

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT