Élevez votre pyramide du patrimoine sur des bases saines

Un patrimoine bâti au hasard ressemble à un château de cartes : fragile et vulnérable à la moindre secousse. À l'inverse, une stratégie financière structurée forme une pyramide solide où chaque euro trouve sa place idéale.

La pyramide du patrimoine ne se résume pas à accumuler de l'argent sans but. Elle organise vos actifs selon leurs caractéristiques (sécurité à la base, rendement au sommet) et crée un équilibre entre vos projets immédiats et votre avenir financier.

Fini l'angoisse des fins de mois difficiles ou des investissements hasardeux. Découvrez comment construire, étage par étage, votre propre édifice patrimonial sur des fondations inébranlables.

Les principes fondamentaux de la pyramide du patrimoine

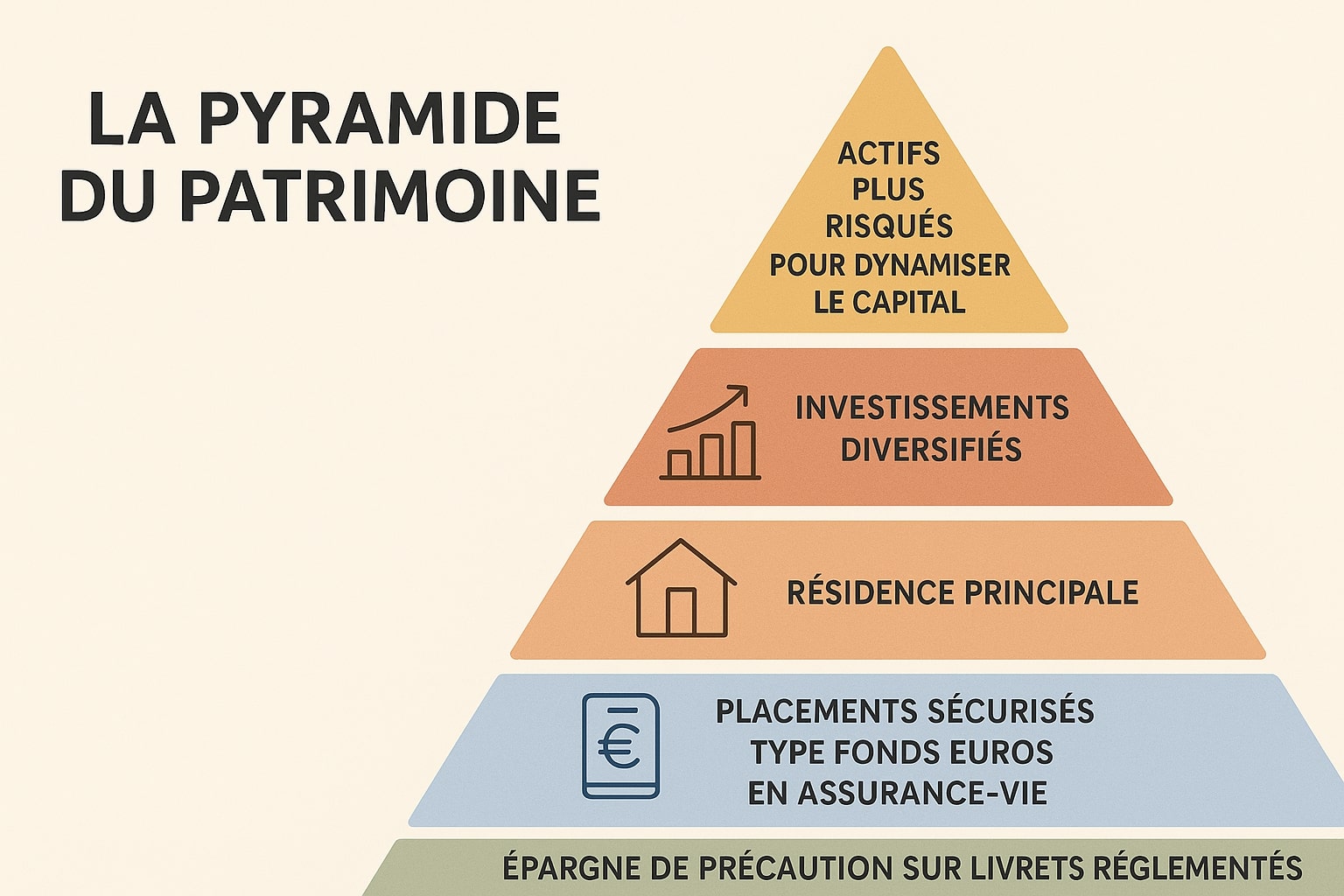

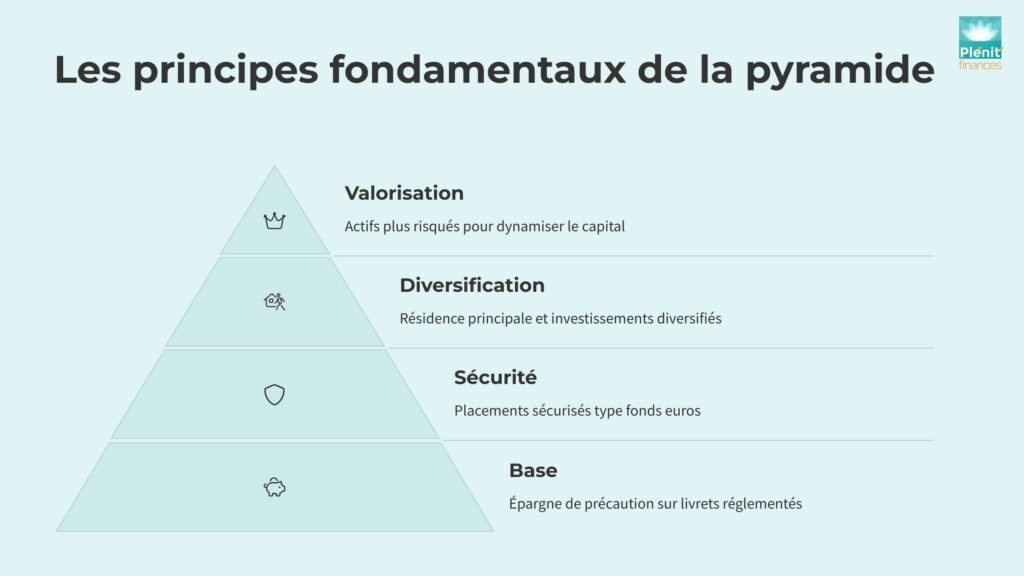

La pyramide du patrimoine symbolise une méthode de construction financière progressive où chaque euro investi consolide les bases avant de viser des objectifs plus ambitieux, en commençant par la sécurité, puis la diversification, et enfin la valorisation du capital.

À la différence d'une accumulation désordonnée d'actifs, cette stratégie organise vos placements selon une logique d'équilibre entre sécurité et rendement. Un principe essentiel guide cette architecture financière : ne jamais monter à l'étage supérieur sans avoir solidifié le précédent.

Un portefeuille équilibré selon la pyramide du patrimoine respecte cette hiérarchie :

- La base : épargne de précaution sur livrets réglementés

- Le premier étage : placements sécurisés type fonds euros en assurance-vie

- Les étages intermédiaires : résidence principale et investissements diversifiés

- Le sommet : actifs plus risqués pour dynamiser le capital

Nos clients l'ont compris : bâtir un patrimoine qui vous ressemble nécessite une structure pyramidale adaptée à vos objectifs personnels.

Découvrez nos 5 principes fondamentaux pour constituer un patrimoine aligné avec vos projets de vie.

La base indispensable : le socle budgétaire et l'épargne de sécurité

Votre pyramide du patrimoine exige une fondation solide : la maîtrise budgétaire. Sans cette base robuste, aucun étage supérieur ne tiendra dans la durée. Chez Plenit Finances, nous accompagnons nos clients dans cette étape fondatrice de leur édifice patrimonial.

Maîtriser son budget : la première pierre de votre édifice

Construire un patrimoine commence par une analyse lucide de vos flux financiers. Notre méthode suit plusieurs phases :

- Le diagnostic financier précis : recensez tous vos revenus et dépenses sur trois mois minimum

- La classification par catégories : distinguez les dépenses contraintes des variables

- L'alignement avec vos valeurs : vérifiez que chaque euro dépensé correspond à vos priorités réelles

La capacité d'épargne régulière naît de ce travail d'optimisation. D’ailleurs, nos clients dégagent une épargne supplémentaire stable après six mois de coaching maximum, sans sensation de privation.

Vous souhaitez aligner votre patrimoine sur vos valeurs ?

Réservez votre entretien gratuit avec un expert budgétaire.

⬇️ GRATUIT et SANS ENGAGEMENT : ⬇️

Découvrez comment optimiser vos finances dès maintenant !

Le matelas de sécurité : combien et sur quels supports ?

Avant d'investir en bourse ou dans l'immobilier, constituez une réserve de 3 à 6 mois de dépenses courantes. Ce matelas vous protège des coups durs sans fragiliser vos projets à long terme.

Les supports idéaux pour cette épargne sécurisée :

- Le Livret A : plafond de 22 950 €, taux à 2,4 % (mai 2025) et disponibilité immédiate

- Le LDDS : 12 000 € supplémentaires aux mêmes conditions, financement durable

- Le compte courant rémunéré : pour les sommes dépassant ces plafonds

Cette sécurité financière agit comme un bouclier psychologique. Nos clients témoignent d'une sérénité nouvelle leur permettant d'aborder les étages supérieurs de leur pyramide patrimoniale sans anxiété. Vous disposerez alors d'une allocation équilibrée, première étape vers une gestion de patrimoine efficace.

Le premier étage : les investissements sécurisés à moyen terme

Une fois votre matelas de sécurité constitué, montez à l'étage supérieur de votre pyramide patrimoniale. Ces placements combinent sécurité et rendement modéré, avec une accessibilité sous 2 à 5 ans selon vos projets.

Les fonds euros de l'assurance vie

Les fonds euros forment la colonne vertébrale de cet étage avec plusieurs atouts :

- Capital garanti par les assureurs (pas de perte en capital)

- Rendement annuel moyen de 2 à 3 % selon les contrats

- Liquidité quasi-totale (disponibilité sous 1 à 2 semaines)

- Fiscalité avantageuse après 8 ans (abattement de 4 600 € pour une personne seule)

Choisissez les meilleures assurances vie avec le moins de frais possibles pour maximiser votre investissement.

Les autres placements à capital garanti

D'autres options diversifient cet étage :

- Les comptes à terme : bloquez votre argent contre un taux fixé à l'avance

- Les obligations d'État : prêtez à l'État contre des intérêts sécurisés

- Le PER (Plan Épargne Retraite) en fonds euros : préparez votre retraite avec une fiscalité optimisée

Ces placements, encore assez liquides, protègent votre patrimoine financier des crises économiques et génèrent un rendement supérieur aux livrets réglementés.

L'astuce des investisseurs avisés ? Le DCA (Dollar Cost Averaging), ou investissement programmé. Cette démarche consiste à verser régulièrement de petites sommes plutôt qu'un montant unique. Vous achetez ainsi plus de titres quand les prix baissent et moins quand ils montent, optimisant le prix moyen d'acquisition.

Le deuxième étage : la résidence principale

Notre pyramide patrimoniale n'obéit pas à une structure rigide, elle s'adapte à votre situation unique. La résidence principale, traditionnellement placée au deuxième étage, fluctue selon votre contexte personnel. Un héritage, un marché immobilier local accessible, ou une aide familiale modifient cette position dans votre construction financière.

Ceci dit, acheter votre habitation principale représente généralement le plus gros investissement de votre vie. Ses avantages dépassent la simple dimension financière :

- Sécurité affective : vous détenez le contrôle total de votre lieu de vie

- Constitution progressive d'un patrimoine net par le remboursement du crédit

- Exonération d'impôt sur la plus-value à la revente de votre résidence principale

- Protection contre l'inflation des loyers sur le long terme

Cette acquisition comporte aussi des contraintes à anticiper : frais de notaire, taxes foncières annuelles, charges d'entretien, et moindre flexibilité géographique.

L'effet de levier du crédit immobilier amplifie votre capacité d'achat. Un apport personnel de 10 à 20 % vous donne accès à un bien d'une valeur 5 à 10 fois supérieure.

Optimisez cette étape fondamentale par quelques actions simples :

- Négociez les frais bancaires et le taux de votre prêt

- Comparez plusieurs quartiers pour maximiser le potentiel de valorisation

- Intégrez les possibilités d'évolution du bien (extension, rénovation)

- Calibrez correctement votre achat selon vos besoins à moyen terme

Votre coach Plenit Finances vous accompagne dans la constitution méthodique de ces 10 à 20 % d'apport, étape décisive pour positionner judicieusement ce pilier dans votre pyramide du patrimoine.

Le troisième étage : la diversification dynamique et la recherche de performance

Une fois les deux premiers niveaux de votre pyramide solidement établis, vous pouvez allouer une partie de votre patrimoine à des investissements plus dynamiques. Ce troisième étage ne devrait pas excéder 20 à 30 % de votre capital total, selon votre tolérance au risque et votre horizon temporel.

Ces placements visent un objectif précis : générer des revenus mensuels réguliers tout en valorisant votre capital sur le long terme.

L'immobilier locatif et les SCPI

L'investissement locatif traditionnel vous positionne en tant que propriétaire-bailleur. Vous achetez un bien immobilier dans le but de le louer et de percevoir des loyers chaque mois.

Les revenus locatifs créent un flux financier intéressant, particulièrement en location meublée (LMNP) où le régime fiscal s'avère avantageux.

La pierre-papier ou SCPI (Société Civile de Placement Immobilier) simplifie cette démarche. Vous acquérez des parts d'une société qui gère un parc immobilier diversifié. Ce véhicule mutualise les risques grâce à une répartition des actifs par :

- Secteurs économiques (bureaux, commerces, santé, logistique)

- Zones géographiques (grandes villes françaises, Europe)

- Types de locataires (grands groupes, PME)

Les SCPI distribuent des dividendes avec un rendement moyen compris dans la plupart des cas entre 4 % et 6 %.

Les placements boursiers et les ETF

Le PEA (Plan d'Épargne en Actions) et le compte-titres ordinaire constituent les enveloppes idéales pour investir en bourse.

Les ETF (Exchange Traded Funds) ou trackers répliquent la performance d'un indice boursier avec des frais minimes. Exemple : un ETF World suit l'évolution des principales entreprises mondiales.

Cette stratégie passive vous évite de sélectionner individuellement des actions et réduit le risque lié à une société unique. La diversification s'opère naturellement au sein même du fonds.

Pour optimiser vos investissements boursiers, établissez une allocation équilibrée entre différentes classes d'actifs (actions, obligations) et poursuivez une stratégie d'achat progressif sur plusieurs années.

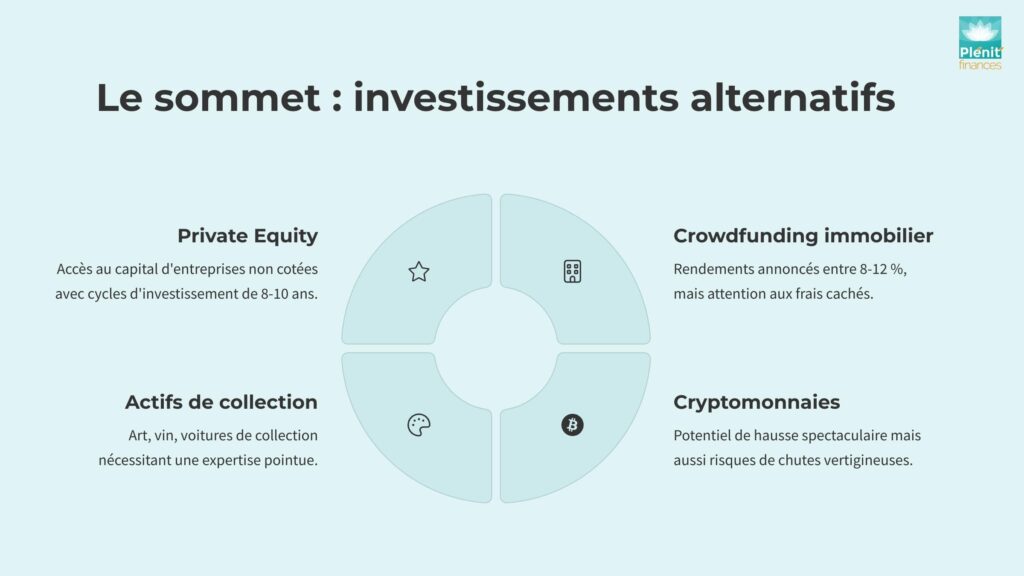

Le sommet de la pyramide : les investissements alternatifs et spéculatifs

Au faîte de votre pyramide patrimoniale se trouvent les placements risqués à fort potentiel. Cette zone ne doit représenter qu'une portion marginale de votre capital, entre 1 % et 10 % maximum. Considérez ces investissements uniquement après avoir solidifié tous les étages inférieurs.

Ces actifs combinent risque élevé et espoir de rendements supérieurs à la moyenne annuelle lissée des placements traditionnels.

Le private equity et les investissements non cotés

Le private equity vous donne accès au capital d'entreprises non cotées en bourse. Cette classe d'actifs fonctionne par cycles d'investissement assez longs (8 à 10 ans) pendant lesquels votre argent reste bloqué.

Les sociétés ciblées se trouvent à différentes phases de développement :

- Start-ups en phase d'amorçage

- PME en croissance

- Entreprises matures en phase de transmission

L'investisseur moyen accède souvent à cette catégorie via des fonds spécialisés (FCPR, FCPI) qui diluent le risque sur plusieurs sociétés. Ces véhicules offrent parfois des avantages fiscaux, notamment des réductions d'impôt sur le revenu sous certaines conditions.

La question principale à vous poser avant d’investir ici : puis-je me passer de cet argent pendant une décennie, sans garantie de retour sur investissement ?

Les actifs atypiques : un complément pour les connaisseurs

D'autres placements exotiques attirent les investisseurs en quête de diversification.

Le crowdfunding immobilier finance des projets avec des rendements annoncés entre 8 % et 12 %. Attention aux frais cachés et au manque de liquidité de ces investissements.

Les cryptomonnaies (Bitcoin, Ethereum) ont démontré un potentiel de hausse spectaculaire, mais aussi des chutes vertigineuses. Seule une éducation financière solide et une connaissance technique vous préparent à ces montagnes russes.

Certains misent sur des niches spécifiques : art, vin, voitures de collection. Ces marchés exigent une expertise pointue et comportent des coûts élevés (stockage, assurance, authentification).

Ces alternatives enrichissent votre stratégie d'allocation d'actifs à condition de limiter strictement leur poids dans votre patrimoine brut.

Adapter votre pyramide du patrimoine à votre situation personnelle

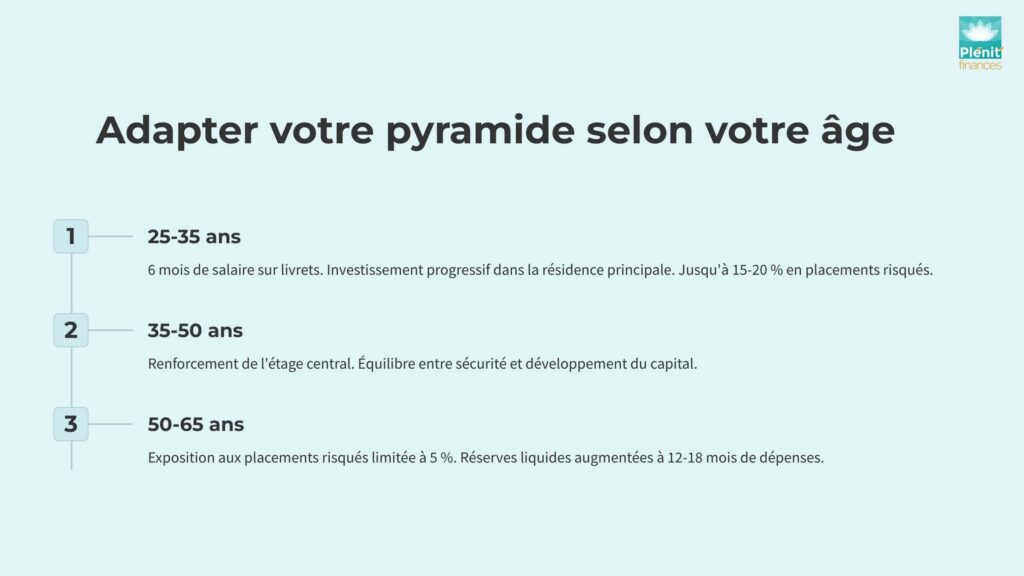

Votre pyramide patrimoniale évolue à chaque phase de votre vie. Les étages se réarrangent selon vos priorités du moment, votre tolérance au risque et vos besoins de liquidités. Les montants varient également en fonction de votre âge : à 40 ans, notre analyse montre que vous devriez avoir accumulé l'équivalent de 2 à 3 années de salaire pour une construction patrimoniale solide.

Ajuster selon votre âge et votre horizon de placement

La répartition en pourcentage du capital fluctue naturellement au cours de votre vie.

À 25-35 ans : Les jeunes actifs privilégient généralement la base de la pyramide avec 6 mois de salaire sur leurs livrets, puis investissent progressivement dans leur résidence principale. Le sommet peut représenter jusqu'à 15 à 20 % du patrimoine, l'horizon long autorisant plus de prise de risque.

À 35-50 ans : Les familles établies renforcent l'étage central avec une stratégie d'investissement immobilier ou en unités de compte. L'allocation patrimoniale favorise l'équilibre entre sécurité et développement du capital.

À 50-65 ans : Les pré-retraités diminuent leur exposition aux placements risqués (5 % maximum) et augmentent leurs réserves liquides à 12-18 mois de dépenses pour faire face aux coups durs sans devoir vendre précipitamment leurs actifs productifs.

Rééquilibrer face aux aléas de la vie

La vie apporte son lot de changements : naissance, divorce, héritage, perte d'emploi... Chaque événement exige un ajustement de votre pyramide d'investissement.

Face à une dette imprévue, vous devrez parfois consolider temporairement la base avant de reprendre la construction des étages supérieurs. L'arrivée d'un enfant modifie vos besoins en assurance-vie et en épargne pour son éducation.

Un coach budgétaire Plenit Finances vous aide à :

- Établir un cadre pour développer vos objectifs financiers spécifiques

- Analyser objectivement vos choix d'investissement sans pression commerciale

- Réviser votre stratégie à chaque tournant personnel ou professionnel

Ce regard extérieur évite les décisions émotionnelles et maintient le cap vers votre indépendance financière, même quand les marchés s'agitent.

Vous souhaitez aligner votre patrimoine sur vos valeurs ?

Réservez votre entretien gratuit avec un expert budgétaire.

⬇️ GRATUIT et SANS ENGAGEMENT : ⬇️

Découvrez comment optimiser vos finances dès maintenant !Conclusion : bâtir votre pyramide avec méthode et accompagnement

Votre pyramide patrimoniale doit refléter vos aspirations profondes, pas uniquement accumuler des chiffres. Les étapes de construction exigent patience et méthode, mais le jeu en vaut la chandelle !

Calculez précisément votre patrimoine actuel pour déterminer votre point de départ exact.

Ne laissez plus l'anxiété financière vous freiner : prenez rendez-vous dès aujourd'hui avec l'un de nos conseillers Plenit Finances. Un regard expert sur votre profil vous révélera comment optimiser votre épargne, diversifier votre patrimoine efficacement et construire, pierre après pierre, votre indépendance financière.

Votre pyramide n'attend que vous pour s'élever !

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT