Votre situation financière est-elle viable ?

Parvenez vous à épargner au moins 10% de vos revenus chaque mois ? Arrivez vous à rester "dans le vert" avant de percevoir votre salaire ou vos aides ? Avez-vous en réserve au moins trois mois de salaire ?

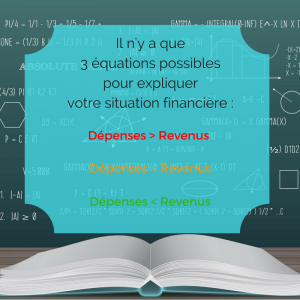

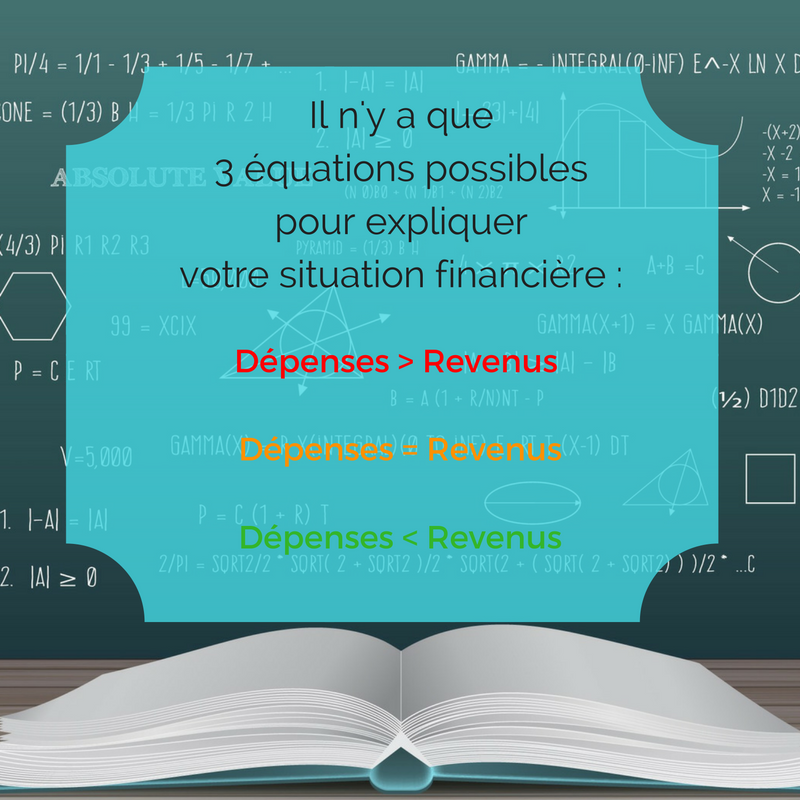

Si vous répondez non à chacune de ces questions, vous avez sûrement un soucis d'équilibre entre vos revenus et vos dépenses. Quoi de mieux qu’une équation mathématique simple pour analyser objectivement votre situation financière ?

Parmi les trois équations possibles pour expliquer votre situation, une seule équation est viable à long terme, devinez laquelle ?

Les solutions à un budget déséquilibré :

- Vos ressources sont-elles suffisantes ?

- Ne comptez pas sur les revenus exceptionnels !

- Ne cherchez pas à gagner plus

- Et si c'était une histoire de dépenses excessives ?

1. Dépenses > Revenus

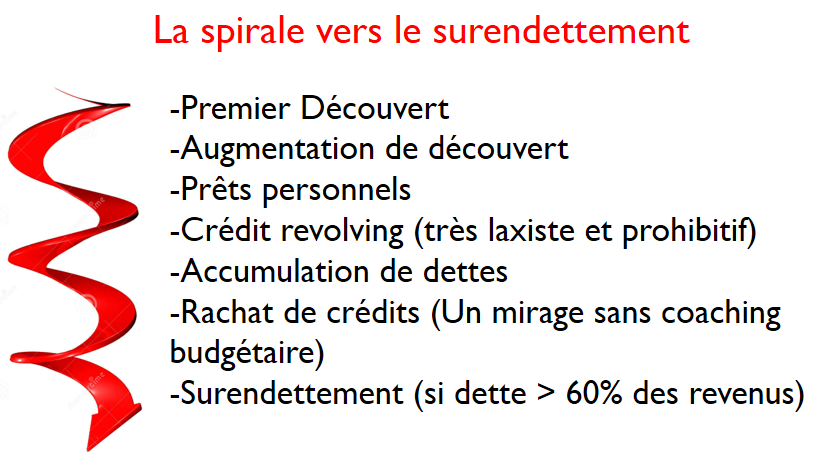

Le déficit budgétaire, spirale vers le surendettement

Le déficit budgétaire est le fait d'avoir chaque mois des dépenses qui dépassent vos revenus.

Pour combler ce déficit, le premier réflexe est d'utiliser son épargne (si on a réussi à mettre de l'argent de côté auparavant).

Une fois l'épargne épuisée, il est possible de recourir au découvert bancaire.

Mais cet outil de financement n'est rien d'autre qu'une dette envers votre banque, qu'il faudra rembourser, et pour le coup une mauvaise dette puisque c'est un emprunt qui ne finance rien de productif, vous faisant porter l'intégralité de la charge de remboursements (+ intérêts).

On parle de plus en plus de situations de surendettement « passif », en raison des « aléas » de la vie qui les révèlent (maladie, chomage, divorce, décès…), ou de surendettement « passif » lié à l’accumulation excessive de crédits.

En vérité, la cause structurelle de surendettement est l’absence d’une gestion budgétaire saine et donc l’absence d’épargne pour atténuer les aléas.

2. Dépenses = Revenus

Pourquoi l'équilibre budgétaire n'est pas non plus une situation viable ?

En fait, quand la plupart des gens pensent être à l'équilibre, ils se satisfont de réussir "tant bien que mal" à boucler leur budget mensuel sans trop de dégât.

Pourtant, cette situation de juste équilibre budgétaire mensuel est précaire pour les raisons suivantes :

- Elle ne permet pas de faire face aux dépenses annuelles ponctuelles.

- Elle ne vous protège pas d'une baisse ponctuelle ou durable de revenus : chômage, maladie, retraite qui occasionnent une perte de 10 à 20% de votre pouvoir d'achat.

- Vous ne pourrez pas faire face à une hausse soudaine de vos dépenses (pannes, maladies, accidents divers, décès)

Si vous êtes juste à l’équilibre vous ne pouvez pas générer l’épargne de précaution qui vous permettrait de faire face à ces aléas. Vous devez apprendre à vivre en dessous de vos moyens : au maximum avec 90% vos ressources.

3. Dépenses < Revenus

L’excédent budgétaire, la SEULE situation financière réellement viable

Quand vos dépenses sont inférieures à vos ressources, vous vivez en dessous de vos moyens

Ce n’est pas une situation idéale, c’est la seule solution viable.

Dans les faits, vous pensez peut-être que vous êtes déjà dans cette situation. Mais attention, ce n’est pas parce que vous êtes « dans le vert » que vous savez gérer votre argent.

Dépenser moins que ce que vous gagnez est nécessaire, mais pas suffisant.

Le véritable indicateur d’une situation financière viable, c’est votre taux d’épargne, autrement dit, votre capacité à différer l’utilisation d’une partie de vos revenus pour le futur.

Si vous n'arrivez pas à épargner un minimum de 10% de vos revenus, étudions très simplement les causes possibles de cet échec.

Vos ressources sont-elles suffisantes ?

Pour prendre conscience de votre niveau de vie, vous pouvez effectuer cette simulation assez ludique sur le site de l'OCDE.

Si celui-ci se trouve en dessous du seuil de pauvreté par rapport à la composition de votre foyer, alors c'est un réel handicap pour atteindre l'équilibre budgétaire.

Si vous êtes dans cette situation, il est très probable que vous fassiez déjà beaucoup d'effort pour économiser sur tous vos postes de dépenses.

Votre priorité est vraiment d'augmenter vos ressources, parfois en travaillant plus ou en faisant appel à un maximum d'aides (familiales, sociales ou associatives) que vous avez le droit de sollicter. Il ne faut pas hésiter. Votre dignité ne doit pas être un obstacle à votre sérénité financière.

Ne comptez pas sur les revenus exceptionnels !

En vérité, si vous lisez cet article, il y a de grandes chances pour que votre niveau de revenus ne soit pas un frein pour atteindre l'équilibre budgétaire. Il est plutôt probable que vous dépensiez trop.

En effet, vous ne pouvez pas continuer à vivre au-dessus de vos moyens dans l’espoir d’une providentielle augmentation de revenus. Quelques exemples de "faux espoirs":

- « Vivement mon treizième mois »,

- « J’attends ma prime sur objectifs »,

- « Je me refais grâce à mon crédit d’impôt »,

- « je vais toucher un bel héritage » (un peu limite, je vous l’accorde)

- Etc….

D’après l’expérience acquise par nos coachs auprès de clients « comme vous », il ne faut pas compter sur les revenus exceptionnels pour renflouer les caisses ou épargner !

D’une part, parce que vos habitudes de consommations font que vous aurez trouvé un moyen de dépenser cet argent d’ici là.

D’autre part, parce que le jour où vous allez toucher cet argent providentiel, vous allez vouloir profiter de ce solde bancaire un peu plus rondouillard que d’habitude.

Ne cherchez pas à gagner plus

Vous persistez à penser qu'avec 50, 100 ou 200€ de plus par mois, vous arriveriez sans problème à épargner ?

Notre expérience de coach budgétaire montre le contraire :

- Nos clients qui ont les plus gros déficits budgétaires sont ceux qui ont les plus hauts revenus. (certains mois ils dépensent jusqu'à 50% de plus que ce qu'ils gagnent). Les foyers qui ont des revenus plus faibles ne font pas de tels écarts. (10% à 20% de déficit maximum)

- Un client témoignait la semaine dernière avoir bénéficié d'une promotion assortie d'une hausse de rémunération de près de 50% en 3 ans. Avec le recul, ce client constatait que son train de vie s'était "machinalement" calé sur son nouveau niveau de revenus.

Et s'il s'agissait plutôt d'un problème de dépenses excessives ?

Vous l'avez compris, la première variable d'ajustement de votre situation financière c'est la gestion de vos dépenses.

Pour améliorer votre situation financière, il faut apprendre à piloter vos finances personnelles !

Pour générer régulièrement des excédents budgétaires, il faut définir un budget, se fixer des objectifs d'épargne dès le début du mois et contrôler ses dépenses de façon hebdomadaire.

Si la tâche vous paraît fastidieuse ou compliquée, l'accompagnement par un coach budgétaire Plénit'Finances est fait pour vous !

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT