Ne comptez pas sur l’état pour protéger votre famille des risques financiers !

La France est un merveilleux pays dont la couverture sociale nous protège de nombreux risques financiers. Mais de quoi est-on réellement protégé ? Et que se passe-t-il vraiment en cas d’aléas ? Quels sont les réels avantages de notre modèle social et quelles sont les failles que vous devez combler ?

De quels risques financiers parle-t-on ?

Sur ce blog dédié à la gestion des finances personnelles, nous allons parler des risques de pertes de revenus ou de dépenses exceptionnelles. Notre protection sociale nous protège en cas :

- d'incapacité temporaire de travail (maladie, maternité, maladie professionnelle)

- d'invalidité (incapacité de travail définitive)

- de perte d’emploi

- de dépendance

- de décès

Ces risques financiers n’ont pas le même impact selon la composition de votre foyer, si vous êtes seul ou en couple ou si vous avez des descendants ou des ascendants à "charge". Ils n'auront pas le même impact non plus selon votre statut professionnel et votre âge, si vous êtes salarié, travailleur indépendant non salarié ou retraité. Et ils ne seront pas indemnisés de la même façon selon les conditions dans lesquelles le risque survient : au cours de l’activité professionnelle, en cas d’accident de voiture, en cas "d’accident de la vie » ou au cours de loisirs (voyages, activités sportives…).

Quels sont les principales couvertures en cas d'aléas ?

En cas de maladie ou maternité

En cas de maladie, de maternité ou de maladie professionnelle, la Sécurité sociale verse des indemnités journalières pour couvrir une incapacité temporaire de travail. Par exemple, en cas d'arrêt maladie, pour les salariés du privé, les indemnités journalières sont versées à partir du 4e jour d'arrêt de travail et sont égales à 50% du salaire dans la limite du plafond mensuel de la Sécurité sociale. Lorsque certaines conditions sont remplies, le salarié pourra bénéficier du maintien de salaire par son employeur (au plus tard à partir du 8ème jour d'absence, pour 90% de la rémunération brute pendant les 30 premiers jours puis 67% les 30 jours suivants).

En cas d'invalidité

En cas d’invalidité (incapacité de travail prolongée ou définitive), une pension est versée aussi longtemps que le salarié n'a pas recouvré ses capacités de travail. Son montant varie de 30 % à 50 % du salaire net en fonction du degré d'invalidité.

En cas de perte d'emploi

En cas de perte d’emploi, le montant de l’allocation de retour à l’emploi est plafonné à 75% du salaire journalier de référence utilisé pour le calcul de l’allocation.

À l'âge de la retraite

A l'âge de la retraite, la pension de retraite sera équivalente à environ 80% du dernier salaire net pour la génération née en 1940 et passera à 60% du dernier salaire net pour la génération née en 1990, selon les scénarios économiques les plus défavorables.

En cas de décès

En cas de décès, un capital est versé par la sécurité sociale. Au 1er avril 2016, ce montant est de 3 404 euros, il couvre tout juste le coût moyen des obsèques en France, évalué à 3350€.

Quelles sont les limites de la protection sociale en France ?

Nous l'avons vu précédemment, la couverture publique couvre seulement 30 à 75% des besoins selon les risques, et pendant des durées parfois très limitées.

De plus, cette couverture est basée essentiellement sur une activité professionnelle régulière et les indemnités sont faibles voire nulles si vous avez peu travaillé ou peu généré de chiffre d’affaire dans les mois ou années qui précèdent l'aléa potentiel.

Enfin, le système de solidarité global n’est pas viable en l’état actuel (déficit) et les réactions des Français à chaque projet de loi montrent que le système est très difficilement réformable.

- En septembre 2016, le gouvernement au pouvoir fait un bilan positif de la réduction du déficit de la sécurité sociale. Pourtant, comme le rappelle la cour des comptes dans ce rapport, la « bonne nouvelle » est à nuancer. Tant que l’équilibre entre les dépenses et les revenus n’est pas atteint chaque année, la dette globale de la sécurité sociale continue de grandir. Et cela impacte considérablement les marges de manœuvre des générations futures.

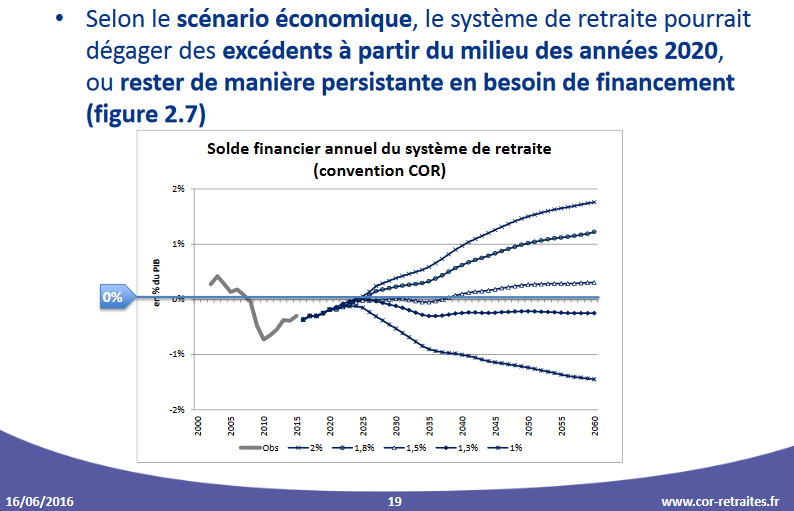

- En particulier, l’équilibre des caisses de retraites est loin d’être assuré à long terme. D’après le dernier rapport du Conseil d’orientation des retraites (COR), en l’état actuel de la législation, l’équilibre du financement repose sur un taux de croissance moyen de 1.5% sur les 25 prochaines années. Cette croissance n’étant pas garantie dans nos sociétés en profonde mutation, les prévisions relèvent de la divination. Il y a de fortes chances pour que de nouvelles réformes soient nécessaires à l’avenir, des réformes souvent difficiles à mener dans notre pays.

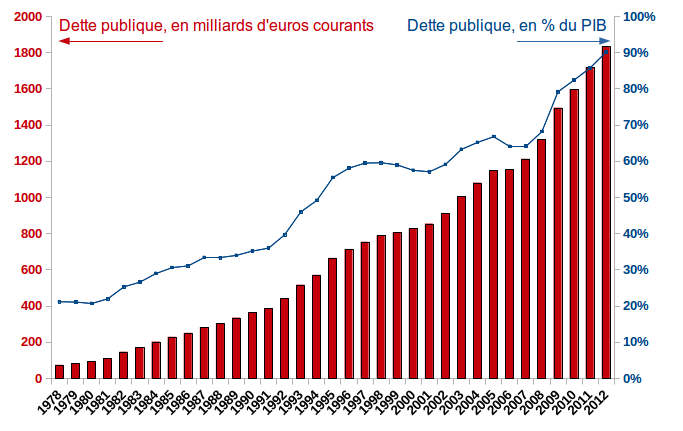

- Enfin, le poids global de la dette public française, autour de 95% du PIB, lié principalement aux déficits budgétaires de l’état depuis 1975, pose question. Bien que la logique financière d’un état, à très long terme, ne soit pas comparable à celle du « bon père de famille » qui ne doit pas dépenser plus que ce qu’il gagne, la maîtrise de la dette de l’état est toujours dépendante de la croissance infinie de l’économie, dont les partisans de la décroissance remettent en cause la soutenabilité.

Face aux limites de la protection sociale publique, comment compenser les risques financiers liés à des pertes de revenu temporaires ?

La seule réponse valable est : prenez l’habitude de constituer, chaque mois, une épargne de précaution de court terme !

Quel montant d'épargne ? Pour faire face aux différents aléas de la vie, il est recommandé de stocker, sur des livrets sécurisés, de 3 mois de salaires (pour les salariés) à 12 mois de rémunération (pour les indépendants).

L’épargne de précaution a plusieurs intérêts :

- vous apprendre à dépenser moins que ce que vous gagnez, ainsi en cas de perte de revenus, l’impact sur vos finances est limité.

- vous permettre de compléter vos revenus en puisant dans votre épargne

- vous permettre d’assurer des dépenses imprévisibles liés à votre logement, à votre santé, à votre voiture, aux équipements électroménagers dont vous ne pouvez pas vous passer (machine à laver, micro-onde ?, four ? aspirateur, ordinateur, télé ?...)

Vous ne parvenez pas à mettre de côté au moins 100€ ou 5% de vos revenus chaque mois ? Nous vous donnons la feuille de route pour y parvenir :

Je réserve mon évaluation financière personnalisée

Comment compenser les risques financiers liés à une perte de revenus durable ou à un décès ?

La seule réponse valable est : prenez l’habitude de constituer, chaque mois, une épargne patrimoniale pour le long terme !

Pour se protéger des plus gros pépins, comme l'invalidité, la dépendance ou le décès, il est recommandé de se constituer un stock de 3 années de revenus. Un foyer dont les ressources annuelles sont d'environ 35 000 euros devrait ainsi pouvoir compter sur un capital d'au moins 100 000 euros.

Mais épargner et se constituer un capital d'environ 100 000€, ça prend du temps, voire toute une vie selon notre sensibilité au risque.

En attendant de constituer un patrimoine par l'épargne et l'investissement, on peut couvrir les risques financiers à l’aide de contrat de prévoyance.

Ce type de contrat d'assurance consiste à verser chaque mois, à perte, une cotisation qui augmente selon l'âge et qui est proportionnelle au capital dont vous souhaiteriez bénéficier en cas d'accident ou de décès.

En cas de décès, un capital est transmis aux enfants ou aux héritiers. De quoi prendre en charge le coût des obsèques ou obtenir un capital qui leur permettra de répondre à leurs besoins courants.

Selon les types de contrats prévoyance souscrits, il est possible de bénéficier de garanties décès, santé, invalidité, dépendance, retraite... Pour les risques de Maladie/invalidité/décès, il faut vous renseigner sur les formules de prévoyance collective auquel à pu souscrire votre employeur. Si ce n’est pas le cas, vous pouvez souscrire à titre individuel.

L’assurance emprunteur associée à un crédit immobilier est une forme de prévoyance rendue quasi obligatoire par les organismes de prêt, mais tout le monde n’a pas toujours intérêt ou possibilité d’acquérir sa résidence principale.

Si vous êtes un propriétaire couvert par une assurance emprunteur, cela peut limiter vos besoins en cas d'aléas, car les coûts liés au remboursement de votre crédit immobilier peuvent être réduits à zéro en cas de décès, et ne plus représenter de charge pour la famille survivante.

Comment trouver le bon équilibre entre Epargne Patrimoniale et Prévoyance ?

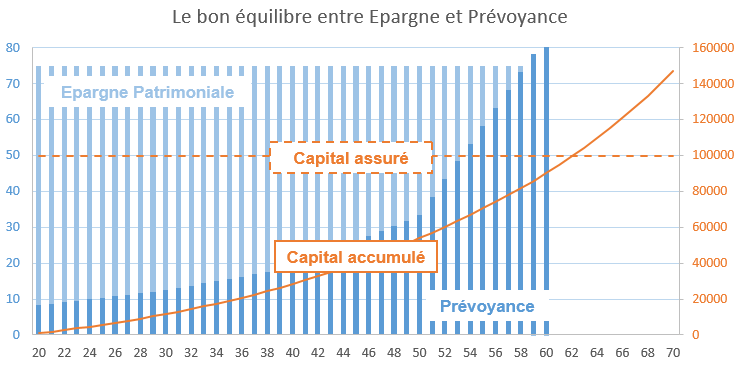

Selon l'exemple ci-dessous, pour un effort global de 75€ d’épargne chaque mois, et pour accéder à un capital de 100 000€, il est intéressant de coupler la souscription d'un contrat de prévoyance et la constitution d'un patrimoine sur un support d'épargne et d'investissement adapté (épargner sur une assurance-vie par exemple).

- A 20 ans, l'effort d'épargne global de 75€/mois se répartirait entre une dizaine d'euros de cotisation prévoyance environ, pour 65€ d'épargne patrimoniale.

- Jusqu'à 50 ans, la cotisation prévoyance représenterait moins de 50% de l'effort d'épargne global.

- Au delà de 50 ans, la cotisation prévoyance grimpe chaque année de façon exponentielle. A partir d'un certain stade, selon votre capacité d'épargne et le capital que vous avez réussi à accumuler, il vaut mieux arrêter les cotisations prévoyance.

Dans ce schéma, plus on commence tôt à épargner et à investir, plus on peut limiter le recours à la prévoyance dans le temps.

Epargner permet aussi de saisir des opportunités dans la vie (pour soi ou ses enfants), pas uniquement se prémunir de cas malheureux. Il serait réducteur de ne voir l'épargne que comme une assurance face aux aléas !

Enfin, au-delà du patrimoine, de la souscription d'un contrat d'assurance-vie, de la donation permettant d'optimiser les impôts sur la succession, il existe un autre moyen, simple, d'assurer l'avenir financier de ses enfants ou héritiers. Il s'agit aussi de réussir à parler d'argent de façon transparente, y compris la succession.

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT