Le guide concret pour comprendre où part votre argent

Pour beaucoup de personnes, « suivre ses comptes » consiste à :

- se connecter régulièrement sur l’appli de la banque pour voir combien il reste

- lever le pied le 20 du mois

- freiner fortement le 25.

Nous proposons une approche plus structurée : un travail de fond sur la structure des charges, qui est pour nous la base de toute gestion budgétaire.

Théorie, exercice pratique, indicateurs et astuces : suivez notre guide !

Classifier ses dépenses : la théorie

Allez sur le site de votre banque et consultez votre relevé : vous y trouverez pêle-même votre loyer, les courses au supermarché, un cadeau, un resto, des loisirs, des vacances, internet, l’assurance, le médecin, l’essence… peut-être même dépenses inconnues (à quoi correspond Paypal ? Et ce retrait de cash ?)...

Illisible, désespérant et totalement inutile pour la prise de décision.

Comment y voir plus clair ? Suivez notre méthode étape par étape !

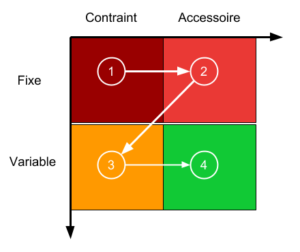

Commencez en catégorisant vos dépenses selon deux axes :

- Sont-elles contraintes ou accessoires ?

- Sont-elles fixes ou variables ?

Dépenses contraintes ou dépenses accessoires ?

Les dépenses contraintes sont celles que l’on ne peut pas reporter : ni au prochain mois, ni faire disparaître. Elles correspondent à des obligations vitales (se nourrir, se chauffer) ou légales (impôts, assurances, remboursements de crédits).

Les dépenses accessoires sont celles qui peuvent être reportées ou supprimées sans conséquence fâcheuse. Elle sont en général du ressort de l’envie ou du plaisir.

Voici des exemples :

| Dépenses contraintes | Dépenses accessoires |

|---|---|

| Logement Chauffage, électricité, eau Aménagement de base (ou renouvellement) Assurances Impôts Alimentation Transports pour aller travailler (voiture/carburant ou transports en commun) Hygiène, coiffeur Habillement de base (enfants) Habillement adulte (si dress code professionnel) Forfait téléphonique Internet Courses de rentrée scolaire Dettes etc. | Cinéma Sport, culture Vélo Décoration intérieure, ameublement d’agrément Habillement “mode” Restaurant Livraisons à domicile de nourriture Maquillage Cadeaux, dons ponctuels Adhésions diverses etc. |

Vous ne serez pas forcément d’accord avec toute cette classification : certaines dépenses sont “entre deux”.

Il n’y a pas de règle officielle car la classification dépend du mode de vie de chacun.

Certaines dépenses sont contraintes par le contexte : si votre entreprise vous impose (explicitement ou non) un dress code, vous subirez des charges d’habillement contraintes. La pression sociale peut aussi imposer des dépenses de coiffeur, de maquillage… leur donnant un caractère contraint.

De même, les chaussures peuvent être une nécessité ou un plaisir facultatif. Tout dépend de la fréquence et des modèles. L’important est de rester honnête envers vous-même !

Dépenses fixes ou dépenses variables ?

Les dépenses peuvent aussi s’analyser selon leur caractère fixe ou variable.

Les charges fixes sont celles dont vous ne pouvez pas vous débarrasser rapidement : vous vous êtes engagé à les payer, souvent par contrat. Elles fonctionnent généralement en prépayé ou en prélèvement automatique.

À l’opposé, les charges variables vous laissent le choix : vous devez prendre une décision à chaque fois que vous les engagez.

Cela mérite sans doute quelques exemples :

La distinction fixe/variable parmi les charges contraintes

La cantine des enfants est par exemple une charge fixe : même si le montant varie selon les mois, en fonction du nombre de repas, le prix des repas est toujours le même, et on ne peut pas la faire disparaître sans revoir l’organisation du foyer.

En revanche, la nourriture est une charge variable : on choisit ce que l’on achète, et on peut ajuster son budget courses à la hausse ou à la baisse.

La distinction fixe/variable parmi les charges accessoires

L’abonnement à la salle de sport est une charge fixe : on est en général engagé sur un an, ou au moins quelques mois, et on ne peut pas refuser de payer un mois donné.

La livraison de sushi à domicile est variable : il suffit de ne pas commander pour couper la dépense.

Gardez donc en tête que dans notre classification, fixe ne veut pas dire « au montant identique chaque mois », mais plutôt « fixé à votre compte bancaire » ou « pré-engagé ».

C’est plus clair ? Reprenons alors notre tableau précédent et répartissons les dépenses dans 4 cases :

| Dépenses contraintes | Dépenses accessoires | |

|---|---|---|

| Dépenses fixes | Logement Chauffage, électricité, eau Assurances Impôts Communication (internet/téléphone) Dettes | Abonnement à la salle de sport Abonnement à un service de streaming ou au cinéma Adhésion à des associations |

| Dépenses variables | Alimentation Aménagement fonctionnel et utilitaire du logement (ou renouvellement) Hygiène, coiffeur Habillement contraint (pro) Transports pour aller travailler (voiture/carburant ou transports en commun) Courses de rentrée scolaire | Cinéma (places achetée à la séance) Sport, culture, autres loisirs Équipement de la maison relevant du confort ou de l’agrément (décoration) Vêtements, chaussures Restaurant Livraison à domicile de nourriture Maquillage Cadeaux, dons ponctuels Vacances |

Passons à la pratique et au calcul !

Il est temps de rentrer dans le concret !

Classifiez vos propres charges

Pour cet exercice, nous vous demandons d’aller chercher votre dernier relevé bancaire.

Sur les 30 derniers jours (ou sur le mois calendaire précédent), prenez chacune des dépenses et affectez-les à l’une des 4 catégories vues plus haut, en additionnant les montants de chaque case.

Pour cet exercice basique, ne cherchez pas la perfection. L’important est d’avoir une première vision, pas d’être exact à l’euro près !

Vous pouvez néanmoins retoucher des grosses dépenses non récurrentes (Noël, vacances, travaux, réparations majeures...).

Voici un exemple théorique de répartition de 2000 euros de dépenses.

| Charges contraintes | Charges accessoires | Total par ligne | |

|---|---|---|---|

| Charges fixes | 900 € | 200 € | 1100 € |

| Charges variables | 500 € | 400 € | 900 € |

| Total par colonne | 1400 € | 600 € | 2000 € |

Félicitations ! Vous avez désormais une vision analytiques de vos charges.

Avouez que vous ne vous attendiez pas à ça en commençant cet article 🙂

Construisez votre budget et optimisez vos dépenses grâce à cette classification

Grâce à cette distinction, vous comprenez mieux dans quel ordre vous devez construire votre budget prévisionnel :

- Charges fixes contraintes

- Charges fixes accessoires

- Charges variables contraintes

- Charges variables accessoires

À l’inverse, vous voyez aussi quelles sont les typologies de dépenses vous pouvez optimiser en premier :

- Charges variables accessoires

- Charges variables contraintes

- Charges fixes accessoires

- Charges fixes contraintes

Voyons maintenant ce que ces chiffres disent sur votre situation.

Deux indicateurs pour prendre le contrôle

En entendant “indicateur”, on pense en général “taux d’endettement”, qui désigne la proportion des revenus consacrés aux remboursements d'emprunts, en additionnant ceux liés à la consommation (crédits consommation, découverts...) et ceux liés à l'investissement (immobilier financé à crédit...). Pour obtenir un taux d'endettement complet, nous y ajoutons également le loyer de la résidence principale, que nous considérons comme une dette.

Mais le tableau obtenu dans l’exercice précédent nous permet d'extraire deux indicateurs supplémentaires, bien plus éclairants :

- Le ratio de charges fixes est la proportion de vous ressources absorbée par les charges fixes. On le calcule en divisant les charges fixes (contraintes et accessoires) par vos ressources.

- Le ratio de charges contraintes est la proportion de vous ressources absorbée par les charges contraintes. On le calcule en divisant les charges contraintes (fixes et variables) par les ressources.

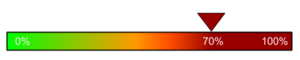

| Indicateurs | Exemple de ratios |

|---|---|

| Taux d'endettement |  |

| Ratio de charges fixes |  |

| Ratio de charges contraintes |  |

Les seuils d’asphyxie budgétaire

Dans notre métier de coach budgétaire, nous sommes confrontés à des situations très diverses. Mais il y a tout de même des constantes :

- Au-delà de 80 % de charges contraintes, les clients ont tendance à ne plus pouvoir se faire plaisir.

- Au delà de 60 % de charges fixes, les clients ont tendance à perdre leur liberté de choix puisque la majorité des dépenses est pré-engagée. On parle alors d’asphyxie budgétaire.

Vous souvenez-vous de l’histoire de notre députée qui n’arrivait pas à s’en sortir lorsqu’elle est passée de 8000 à 5500 euros par mois ? Nous ne connaissons pas le détail de sa situation, mais nous pouvons imaginer que son ratio de charges fixes était beaucoup trop élevé et qu’elle avait du mal à réduire la voilure rapidement. Elle était donc contrainte de “manger des pâtes” (réduire ses charges contraintes variables) pour ajuster sa situation rapidement.

(si vous avez raté cet article : être riche ou vivre comme un riche ?).

Si notre députée avait eu davantage de charges discrétionnaires variables, elle aurait été financièrement plus agile !

L'idée est toujours de dépenser en fonction de ses revenus, qu'il s'agisse de salaire, d'indemnité de député, de revenus d'indépendant...

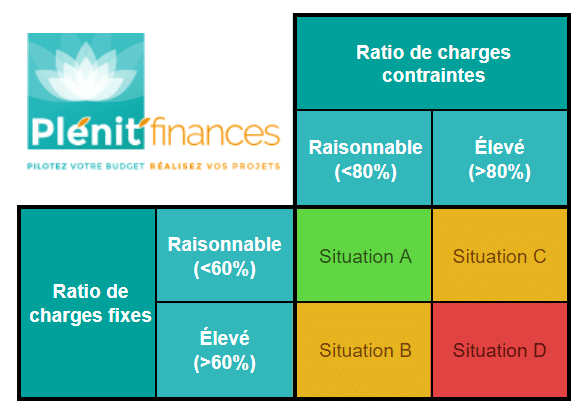

Comment améliorer votre situation financière au quotidien ?

Muni de vos ratios, positionnez-vous dans cette matrice, et suivez les conseils adaptés à votre situation :

Etes-vous en situation A, la plus confortable ?

En situation D, la plus difficile ?

Dans les situations intermédiaires B et C ?

En situation A :

Si vous avez l’impression de ne pas profiter de votre argent, la mise en place d’un budget prévisionnel vous aidera à mieux allouer vos ressources, pour en tirer plus de satisfaction.

En situation B :

Le poids des charges fixes est important, mais vous avez tout de même des marges de manœuvre. Vous pouvez :

- Revoir certaines de vos charges fixes accessoires qui ne vous apportent pas complètement satisfaction

- Restructurer vos dettes par un rachat de crédit (mais pas sans apprendre à gérer votre budget !)

En situation C :

Le poids de vos charges variables contraintes est important. Deux questions essentielles se posent :

- Votre budget alimentation est il optimisé ?

- Votre budget transport peut-il être revu à la baisse (covoiturage, transport en commun, télétravail, déménagement) ?

En situation D :

C’est la situation la plus délicate, dans laquelle vous avez peu de marges de manœuvre.

Des changements structurels sont à opérer dans vos habitudes, pour les trois postes de dépenses traditionnellement les plus coûteux pour un foyer : Logement, transport, alimentation. Pour réduire rapidement votre train de vie, vous pouvez retrouver nos conseils pour réaliser rapidement des économies sur ces postes.

À ce stade, il est important de ne pas tomber dans le piège d’un déséquilibre permanent qui risque de vous faire entrer dans la spirale vicieuse de l'endettement (un crédit augmentera vos charges fixes, ce qui accentuera le déséquilibre).

Comment gérer les situations difficiles

De nombreux ménages se sentent piégés car, éloignés de leur lieu de travail à cause des prix de l’immobilier, ils accumulent les charges contraintes et sont à la merci des prix des carburants.

Leurs marges de manœuvre sont très réduites : poids des charges fixes et contraintes dans leur budget, temps de trajet, fatigue...

Faire appel à un coach budgétaire peut alors être un moyen de poser un diagnostic sur leur situation, et savoir si l'oxygène peut venir d'une meilleure gestion budgétaire ou d'une remise en question plus globale du mode de vie.

Dans chaque situation, même si les leviers sont différents, vous devez rester actif pour prendre le contrôle de votre budget. La pire erreur est de tomber dans le piège de l’attentisme (attendre une prime, une augmentation, un héritage…).

Bien gérer son budget, c'est mettre en cohérence son salaire avec sa vie... tout en générant des économies.

Le coaching budgétaire pour tirer le meilleur de votre argent

Nous espérons que ce guide apportera un peu plus de structure dans la gestion de vos charges et vous aidera à mieux piloter vos dépenses.

Pour aller plus loin avec cette méthode, mieux maîtriser votre budget, réorganiser vos comptes, tirer le meilleur de votre argent, nous pouvons travailler ensemble dans le cadre d’un coaching financier.

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT