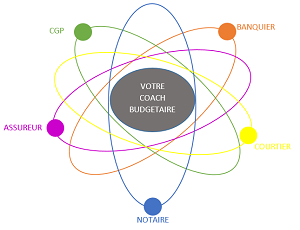

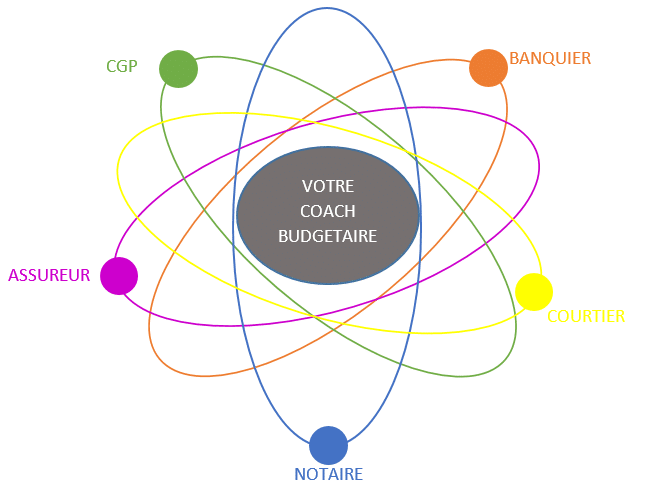

Il n’y a pas que le banquier pour parler de vos finances (et heureusement)

Traditionnellement, quand on parle argent, on pense souvent à son banquier. Pourtant, ce n’est pas le seul à pouvoir vous aider à gérer vos finances (loin de là). En fait, il ne s’occupe même que d’une petite partie. Avez-vous déjà rencontré un conseiller en gestion de patrimoine ? Un notaire ? un assureur ? Un courtier ? Un coach budgétaire ? Etudions les rôles de ces différents « pros » qui gravitent autour de vos finances personnelles . Vous saurez ainsi à qui vous pourrez faire confiance.

Commençons par l’incontournable banquier

Son rôle, c’est de vous mettre à disposition des :

- Solutions de « stockage » de votre argent (compte courant, livrets d’épargne sécurisés)

- Moyens de paiement (carte bleue, chéquier)

- Solutions de financements parfois indispensables (crédit immobilier, crédit voiture)

- Mais aussi des financements à manier avec précaution (découvert, prêts perso, crédit revolving)

Le banquier peut également vous proposer de souscrire des produits annexes : des téléphones et forfaits mobiles, des assurances.

Il peut parfois donner des conseils pour faire fructifier votre argent sur des placements :

- Assurances vie,

- Plans Epargne Logement,

- Plan Epargne Action pour investir en bourse.

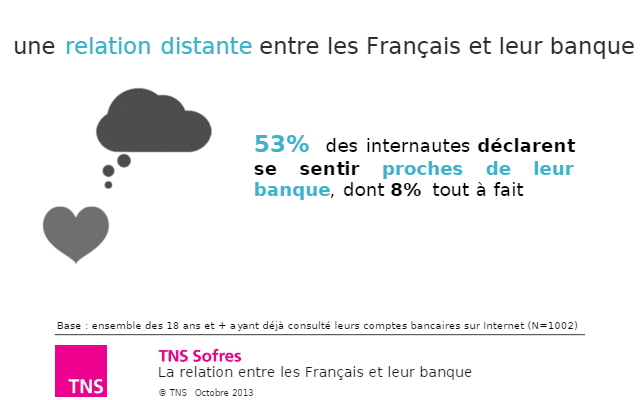

Le principal inconvénient des banques est là : elles veulent faire trop de choses et ne les font pas toujours bien. Vu le nombre de clients suivis par un conseiller bancaire et vu le nombre de produits à proposer, les conseillers bancaires n’ont pas les moyens d’instaurer une relation personnalisée pour aider leurs clients dans la gestion de leur argent.

Résultat, les Français ne se sentent pas proches de leur banque. Ce n’est pas nous qui l’inventons, c’est un sondage TNS SOFRES qui l’a mesuré :

On vous recommande de lui confier :

• Evidemment la gestion de votre compte courant et de vos livrets sécurisés (LA, LDD, LEP)

• Ainsi que la mise à disposition d’une carte bleue et d’un chéquier

• Et pourquoi pas l’étude de votre crédit immobilier (on ne sait jamais, il peut faire des efforts pour vous garder)

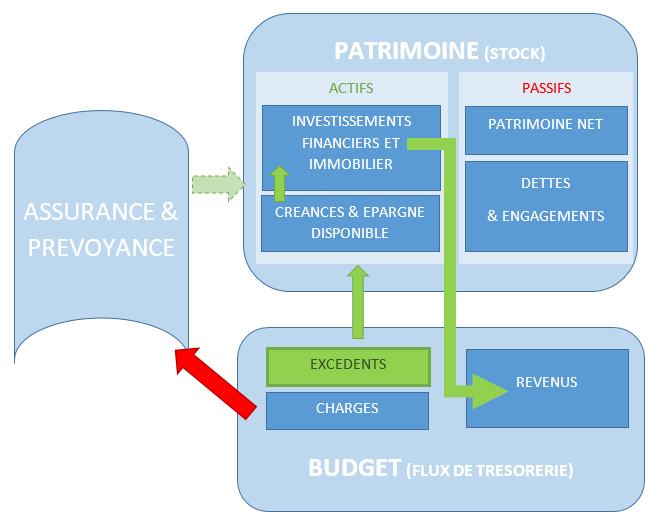

L’assureur et la longue gamme des assurances, pour vous protéger des aléas

Quand on parle de finances personnelles, on a tendance à exclure le pan des assurances. Pourtant, celles-ci jouent un rôle essentiel dans votre protection contre des « aléas de la vie », et leur lourdes conséquences financières.

En fait, l’assurance vous sert à faire face à des risques financiers que vous ne pourriez pas assumer avec votre seule épargne.

Souvent vécues comme une contrainte, toutes les assurances ne sont pas obligatoires, mais pas non plus superflues pour autant. Certaines assurances sont essentielles pour compléter votre protection sociale. Il est important d’être conseiller par un professionnel de l’assurance qui étudiera objectivement votre situation personnelle et les risques qu’elle peut représenter.

Les produits bancaires au banquier, les produits d’assurance à l’assureur !

Le métier de l’assurance est un métier bien distinct du métier de banquier. Toutefois, depuis les années 70-80, les frontières entre les deux métiers sont moins évidentes pour le public.

Progressivement, pour se diversifier, les banques ont proposé de plus en plus de produits d’assurance. C’est le concept de « Bancassurance ». Plus récemment, les sociétés d’assurance ont, elles aussi, créer des filiales bancaires.

Pour le consommateur, cela présente l’avantage de pouvoir traiter avec un seul interlocuteur. Mais la multiplication des gammes de produits pour les conseillers (bancaires ou assureurs) complexifie la gestion des portefeuilles clients.

Ainsi, nous vous recommandons de faire appel à des professionnels de chacun des deux métiers. Nous attirons votre attention sur la nécessité de vérifier que vos interlocuteurs soient des spécialistes de chacun des sujets. En cela, un bon courtier spécialisé en crédits ou en assurance, sera parfois d’un conseil plus pertinent qu’un conseiller en « Bancassurance » trop généraliste.

Les courtiers en crédit ou en assurance

Ceux que l’on nomme des « courtiers » font partie d’un ensemble de professions reconnues par la loi comme intermédiaires financiers et qui regroupe :

- Les intermédiaires en assurances (IAS) plus communément appelés « courtiers en assurances"

- Les intermédiaires en Opérations de Banque et Services de Paiement (IOBSP) plus communément appelés « courtiers en crédit »

Les IOBSP constituent, pour ces domaines, les équivalents des conseillers en gestion de patrimoine ou des conseillers en investissements financiers, dans le domaine de l'épargne. Ils sont les intermédiaires patrimoniaux des clients, pour le passif et l'assurance des patrimoines, comme les CGP et CIF le sont pour l'actif du patrimoine.

Théoriquement indépendants de la pression des objectifs commerciaux des compagnies, les courtiers doivent pouvoir dispenser un conseil parfaitement objectif.

La mission des courtiers, en tant que représentants de leur client (ou mandant), est de fournir les contrats ou les crédits les plus adaptés à sa demande, selon son projet et sa situation familiale au meilleur rapport garantie/prix.

Afin de limiter la fraude, l'ensemble des Intermédiaires Financiers est soumis, depuis le 1er janvier 2013, à une obligation d'immatriculation au Registre unique des Intermédiaires, tenu par l'ORIAS.

Cas particulier : devez-vous faire appel à un courtier pour un regroupement de prêt ?

Chez Plénit’Finances, nous travaillons en partenariat avec des courtiers spécialisés dans les « rachats de crédit » ou « regroupements de prêt ». Ces solutions de la dernière chance sont à utiliser lorsque votre endettement devient trop fort (entre 40 et 50%) et que votre « reste à vivre » est insuffisant pour faire face à vos besoins vitaux.

Mais attention, ce n’est pas une solution miracle. Nous vous recommandons fortement d’associer un rachat de crédit à l’apprentissage d’une bonne gestion budgétaire. C’est ce que nous proposons aux clients de nos partenaires courtiers pour leur éviter de « replonger » dans l’endettement excessif.

Le notaire, pour authentifier les « contrats » importants

Le notaire est un officier public, agissant pour le compte de l’Etat et nommé par le ministère de la justice. Sa mission est d’authentifier et de conserver les actes conclus entre différentes parties pour faire valoir leurs droits.

Plus largement, c’est un professionnel du droit auprès de qui vous pouvez obtenir des conseils sur des problématiques juridiques et fiscales.

Le notaire intervient dans différents domaines :

- Les actes de famille : contrat de mariage, donation, testament, succession

- L’immobilier : négociation de vente, signature d’avant contrat, signature de la vente

- L’entreprise : solutions juridiques et fiscales adaptées au patrimoine du chef d’entreprise

- Mais aussi le droit rural et les prestations aux collectivités territoriales

De par ses domaines d’interventions, qui touchent plutôt votre patrimoine, le notaire intervient sur des problématiques ou des évènements ponctuels de votre vie.

Dès lors que l’on vit en couple, et même si l’on n’est pas marié, dès que vous fondez une famille, il ne faut pas hésiter à rencontrer un notaire. Il vous conseillera, parfois gratuitement si votre situation est simple, sur les actes à mettre en place pour faciliter des problématiques de succession et protéger votre famille en cas d’événement tragique.

Le conseiller en gestion de patrimoine

Le conseil en gestion de patrimoine est un professionnel polyvalent qui peut exercer son métier de manière indépendante (CGPI) ou bien en étant lié à une institution financière telle qu’une banque ou une compagnie d’assurances (CGP).

Le succès des CGPI (passés de 1850 cabinets en 2007 à plus de 3000 en 2014) est la conséquence de l’offre peu fournie des banques, qui ont tardé à développer des services spécifiques pour leur clientèle aisée.

À l’image des banquiers privés, ces conseillers gèrent une partie des actifs de leurs clients, tout en leur prodiguant des conseils pour optimiser leur patrimoine. À la différence des banquiers toutefois, les CGPI ne sont pas dépositaires des fonds gérés.

Ce sont des intermédiaires qui proposent à leurs clients les meilleurs produits et placements auprès des établissements financiers.

Au-delà de leur mission de conseiller en investissements financiers (CIF), les conseillers en gestion de patrimoine apportent un regard très complet sur votre situation en optimisant les aspects patrimoniaux, fiscaux, sociaux, successoraux. C’est pourquoi il ne faut pas hésiter à faire appel à un CGP, même quand vous avez un « petit » patrimoine. Contrairement aux idées reçues, ces professionnels ne sont pas réservés à une élite ou à une clientèle ultra-riche. Selon le cabinet Deloitte, l’encours moyen du patrimoine financier géré par un CGP était de 90491€ par client en 2014

Le coach budgétaire, le nouveau pro des finances personnelles qui gagne à être connu !

Tous les professionnels que nous avons évoqués jusqu’à maintenant sont des spécialistes de leur sujet. Ils vous apportent des solutions qui répondent à des besoins ponctuels de votre vie, dans les 3 domaines principaux de la gestion financière :

- Banque & Financement

- Assurance & Prévoyance

- Patrimoine & Investissement

Pourtant, aucun d’entre eux ne gèrent le cœur de vos finances personnelles, l’organe essentiel à la circulation de votre argent : votre budget courant !

Sans un budget équilibré entre vos revenus et vos dépenses, ou plutôt sans un budget excédentaire, il est impossible de mettre en place les mécanismes d’assurance, de prévoyance ou de patrimoine qui vous permettent d’accéder à la liberté financière.

Or, la maîtrise de son budget ne s’apprend pas à l’école.

Elle s’apprend par l’expérimentation, et nécessite plus ou moins de temps ou d’expériences (parfois malheureuses).

Pour vous faire gagner du temps (et de l’argent), le rôle du coach budgétaire (ou coach financier) est de vous former à la bonne gestion de votre budget.

Son accompagnement bienveillant, à l’écoute de vos besoins et de vos projets de vie, vous permettra d’accumuler des excédents (plutôt que des découverts) pour constituer la base de votre patrimoine : une épargne solide et durable.

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT