Au bord du gouffre financier… comment s’en sortir ?

Quelles sont les causes de détresse financière

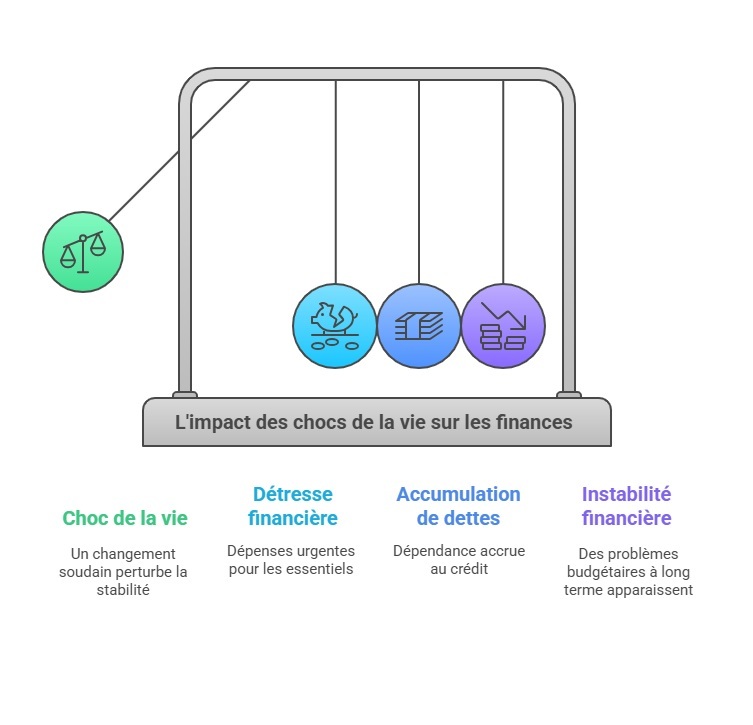

Changements brutaux...

Elle est souvent causée par un changement brutal : séparation, maladie, accident, perte de poste ou manque d'activité dans son entreprise… Un choc de la vie qui fait chavirer une situation pourtant équilibrée au premier abord.

Après ce choc, on a des problèmes plus urgents à gérer que les finances. Le truc, c'est qu'on dépense sans compter pour colmater les brèches, assurer un confort minimal, et c'est tout à fait normal.

Une fois les urgences passées, on retarde le moment de remettre ses finances en ordre de manière efficace. On fait l'autruche un moment, le temps d'accepter la nouvelle situation.

Arrive alors un premier découvert ou un prêt, puis un deuxième « le temps d'y voir plus clair », puis des paiements en plusieurs fois vu que c'est gratuit, puis les crédits renouvelables…

Et c’est malheureusement un point d'entrée insidieux dans les difficultés et problèmes financiers.

...Ou glissement insidueux

L’entrée dans la zone dangereuse n’est pas toujours liée à un événement de la vie. Elle est parfois insidieuse et progressive.

Certains ménages (y compris à hauts revenus) sont sur une trajectoire dangereuse sans le savoir. En vivant au-dessus de leurs moyens, ils affaiblissent chaque mois leurs fondations financières.

En apparence, tout va bien : notre couple a des revenus confortables, un train de vie plaisant sans être extravagant, une bonne sécurité professionnelle...

Compte tenu de leur profil rassurant, la banque et les magasins leur octroient des cartes à conditions avantageuses, des différés de remboursement qu’ils utilisent de temps en temps pour se faire plaisir ou lorsque la trésorerie est un peu juste.

Mais en coulisse, un drame se prépare. Un œil averti (celui d’un coach financier spécialiste du budget par exemple) verrait rapidement que la situation n’est pas tenable.

Nous employons souvent l'image d'une voiture de sport conduite à vive allure. La vitesse rallonge les distances de freinage et rend les virages plus difficiles à négocier. Le risque de sortie de route en cas d'imprévu augmente considérablement, avec de très graves dommages en cas d'accident. Maîtriser la vitesse en toute sécurité ne s'improvise pas !

Nous avons récemment récapitulé les indicateurs de risque budgétaire : un taux d’endettement supérieur à 40%, un taux de charges fixes supérieur à 70%, un taux d’épargne disponible inférieur à 10%... signalent une situation dangereuse à long terme et des problèmes financiers imminents.

On parle de surendettement passif lorsque la personne est victime d’un événement extérieur et de surendettement actif lorsqu’elle est victime de son propre comportement. Ce dernier cas représente, selon la Banque de France, environ un tiers des cas de surendettement.

Besoin de sortir rapidement du gouffre financier ?

Réservez un entretien avec l'un de nos experts budgétaires.

⬇️ GRATUIT et SANS ENGAGEMENT : ⬇️

Je veux alléger le fardeau de mon endettement !

Au bord du gouffre financier, brouillard, stress et paralysie

Lorsque les échéances de dette ne laissent plus assez pour vivre, on se rapproche dangereusement du gouffre financier.

Chaque mois, les intérêts et frais divers s’ajoutent au montant à rembourser, réduisant encore le reste à vivre et forçant à chercher un nouveau découvert. Toujours à découvert, la vie est transformée en enfer par les banques et les créanciers. Les organismes de crédit vous harcèlent, le loyer crée un prélèvement douloureux chaque mois.

À cette situation financière difficile s'ajoute un désastre psychologique : culpabilité, perte d'estime de soi face à la famille, aux enfants… parfois malgré un bon salaire.

C’est un brouillard qui paralyse et rend incapable de faire le premier pas pour s’en sortir. Par pudeur, par honte, ou par sentiment de le mériter, on refuse d’en parler. Les difficultés se cumulent.

Le choc est d'autant plus grand que l'on se pensait immunisé contre les découverts non autorisés, les rejets de prélèvements et le risque d’interdiction bancaire.

On a peur d'ouvrir le courrier, peur d'écouter les appels manqués, peur lorsque la caisse du supermarché met quelques secondes pour valider le code de la carte...

Pour garder la tête haute, on s'accroche aux habitudes de consommation précédentes tout en sachant que cela empire le budget. Mais que dire à ses proches lorsque l'on ne peut plus sortir ? Que raconter à ses enfants lorsqu'on ne peut pas leur faire de cadeaux ?

Alors on s’invente des histoires. Peut-être qu'en jouant au loto on s'en sortira ? Peut-être que le supermarché perdra les chèques ?

On pratique la fuite en avant avec les chèques et cartes à débit différé. Mais le compte bancaire devient de plus en plus chaotique : les dates de débit deviennent imprévisibles, le salaire du mois suivant est consommé avant qu’il n’arrive…

La situation semble sans issue.

Comment éviter l’appel du vide ?

Pour ne pas rester trop longtemps aux abords du gouffre, il faut d’abord oser parler de ses problèmes.

Lorsque les clients ont un premier contact avec un coach budgétaire, ils respirent. Ils savent qu’ils ne sont plus seuls.

Au-delà de l’écoute, le coach apporte surtout une organisation et une méthode rationnelle. Il sait par où commencer pour remette de l'ordre dans les finances.

Il rassemble toutes les informations financières de son client, fait toutes les additions, y compris les plus douloureuses, et transforme le problème financier en une équation mathématique. C’est le seul moyen de rester factuel, de se projeter et de mesurer les efforts budgétaires nécessaires.

Pour retrouver l’équilibre, le client devra souvent réduire son train de vie : faire des économies ciblées, éradiquer le superflu, remettre en question son confort, parfois vendre des objets. Des actions difficiles à vivre mais nécessaires pour retrouver l'équilibre et éliminer dettes et crédits.

Attention, il ne s’agit pas de se serrer la ceinture l’excès pendant un mois si cela conduit à craquer le mois suivant pour compenser la privation ! Le coach vise l’efficacité, et cela passe par le respect des limites de son client.

Même si c’est difficile à concevoir lorsque l’on est désemparé, il est aussi nécessaire de relativiser et de prendre conscience de la chance que l’on a de vivre dans un pays développé. Cela nous rend, même sans argent, plus riches que des milliards d’autres humains...

Les solutions budgétaires peuvent s'accompagner d'un accompagnement psychologique, même si la rationalisation du problème et la dynamique apportée par un suivi budgétaire régulier aident déjà à réduire l’angoisse.

Enfin, certaines les situations plus critiques dépassent la prestation de coaching budgétaire.

Elles font intervenir des acteurs sociaux ou la Banque de France pour renégocier les dettes avec les créanciers et organismes de crédit.

Dans tous les cas, il n’existe aucune baguette magique. La sortie de l’endettement mal maîtrisé est un processus long. Il faut faire un travail sur soi et un travail budgétaire.

Plus on est resté dans le déni, plus la sortie sera longue : on paye le prix des erreurs passées…

Besoin de sortir rapidement du gouffre financier ?

Réservez un entretien avec l'un de nos experts budgétaires.

⬇️ GRATUIT et SANS ENGAGEMENT : ⬇️

Je veux alléger le fardeau de mon endettement !Comment éviter le surendettement : la prévention grâce au budget

La Banque de France a publié une étude des parcours menant au surendettement (situation où les charges financières consomment plus de 60% des revenus), et dégage trois facteurs de fragilité :

- Une moindre implication dans la gestion du budget du foyer et une absence d’épargne de précaution

- Un endettement progressif et un usage inadapté du crédit

- Des tentatives de réaction insuffisantes, pouvant être accompagnées d’un repli sur soi

La conclusion est claire : quels que soient vos revenus, impliquez-vous dans votre budget et faites vos comptes régulièrement, c’est la meilleure prévention contre le surendettement.

Si la situation financière était l'état de santé, le budget serait le système immunitaire. S'il est solide et résilient, on encaisse les chocs sans trop de difficulté. S'il est fragile, un coup de froid nous met KO.

3 vies vous suffisent-elles pour aller au bout de ce quiz ?

Comment sortir d'une situation financière difficile ?

Quelles aides financières sont disponibles ?

Comment gérer son budget efficacement ?

Quelles astuces pour économiser de l'argent ?

Comment faire face à des dettes ?

Comment augmenter ses revenus ?

Comment se préparer à des mois difficiles ?

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT