Plénit’Optimisation

L’optimisation de votre endettement (credits et assurances de prêts) contribue à la réduction des charges fixes (récurrentes) de votre budget.

C’est la raison pour laquelle nous vous proposons d'accéder à ce service vous permettant d’analyser votre endettement grâce à une étude de faisabilité offerte :

Rachat de crédits

Le rachat de vos crédits consiste à regrouper les différents prêts existants pour obtenir une seule mensualité et réduire jusqu’à -60% vos remboursements de crédits.

Quel est l'objectif d'un rachat de crédits ?

Vous avez souscrit différents crédits au cours de votre vie, soit pour vous équiper, acheter une voiture, un bien immobilier, financer des projets (travaux études enfants, voyages…) mais aussi pour obtenir de la trésorerie, combler des découverts, rembourser de la famille. Bref, vous souhaitez aujourd’hui réduire votre endettement, vous mettre à jour, et (re)trouver une capacité d’épargne.

Bonne nouvelle : vous êtes sur le bon site pour être accompagné sur cette voie

Quel est l’intérêt d'un rachat de crédits ?

Pour qu’un regroupement de prêts soit efficace et valable, il faut que vous y trouviez un gain. Ce gain doit se traduire :

- soit par une baisse de votre taux d’endettement,

- soit une augmentation de votre reste à vivre

- soit par la résorbtion de votre découvert

- soit par l'obtention d'une enveloppe de trésorerie (épargne de précaution)

- soit par la possibilité de financer de nouveaux projets (voiture, travaux, etc...).

Mais très souvent, on souhaite agir sur tous ces paramètres à la fois !

Et tout ceci sans obligation de changer de banque.

Le regroupement de prêts vous apportera une future sérénité financière et répondra à vos futurs objectifs financiers en vous permettant notamment d’avoir plus de marges de manoeuvre budgétaire.

Que permet un regroupement de prêts ?

- + De simplicité : tous vos crédits sont réunis en une seule mensualité et en un seul prélèvement.

- + De souplesse : vous retrouvez du pouvoir d’achat et un budget mieux géré.

- + D’économies : vous obtenez le même taux pour tous vos crédits aux meilleures conditions du marché.

- + De sérénité : vous diminuez votre endettement et vos comptes sont positifs.

- + De sécurité : vous retrouvez une capacité d’épargne.

- + De projets : vous pouvez prévoir de nouveaux investissements ou préparer un projet immobilier.

- + D’anticipation : vous diminuez votre endettement afin d'anticiper votre retraite et la baisse de revenus que celle ci entraine.

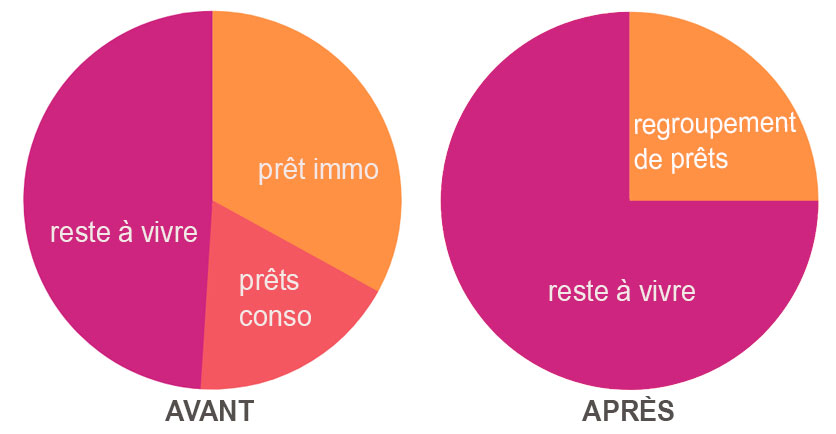

AVANT et APRES le regroupement de crédits :

Grâce au rachat de vos crédits, vous pouvez réduire vos mensualités jusqu’à – 60 %.

A qui est destiné un regroupement de crédits ?

Tout le monde peut être concerné et est susceptible de souscrire un regroupement de prêt à condition :

- d’avoir au moins un prêt ou un crédit en cours de remboursement,

- ne pas être fiché à la Banque de France

- avoir un revenu et un emploi pérenne

Que vous soyez locataires, propriétaires ou logé chez votre famille ou par votre employeur, il existe des solutions pour répondre à vos besoins.

Quand faire son regroupement de crédits ? Quel est le bon moment ?

Au cours de votre vie des « événements ou accidents de vie » peuvent survenir. C’est principalement durant ces périodes que l’on peut avoir besoin de faire un regroupement de prêt :

- baisse des revenus,

- passage en retraite,

- un bien locatif et pas de locataire,

- des travaux de rénovation,

- l'achat d’une voiture,

- mais aussi en cas de séparation, divorce,

- ou encore afin de préparer un achat immobilier ou financer les études de ses enfants…

Ou tout simplement vouloir épargner plus, solder ses dettes, ou développer son patrimoine.

Combien de temps pour la mise en place de ce nouveau prêt ?

Si vous effectuez un regroupement de prêt avec une majorité (60%) de prêts/crédits à la consommation, comptez 2 à 3 semaines environ jusqu’au déblocage des fonds.

En effet il faut prévoir un délai pour le montage et l’étude du dossier mais aussi un délai légal de rétractation de 14 jours après la signature de l’offre de prêt, pouvant être réduit à 8 jours sur demande de votre part.

Pour un regroupement de prêts intégrant une majorité de prêt(s) immobilier(s) (> à 60%), le délai sera plus long car vous avez un délai légal de réflexion de 10 jours qui démarre après la réception de l’offre de prêt chez vous. En outre, il faut généralement passer devant un notaire pour qu’il puisse prendre le ou les biens immobiliers en garantie du prêt. Comptez 1 mois ½ à 2 mois pour ce type de regroupement de crédits/prêts.

Pourquoi choisir notre partenaire plutôt qu’un autre intermédiaire ?

- Parce qu'il connait "sur le bout des doigts" notre méthode de coaching budgétaire,

- Parce qu'il dispose de toutes les solutions existantes de financements sur le marché du regroupement de crédits,

- Parce qu’ils réalise des études de faisabilité de prêts sur mesure adaptées à vos besoins,

- Parce qu’il a une expertise sur tous les types de regroupements et vous donne de l’information en permanence jusqu'à l'obtention de votre financement.

- Parce qu'il est agrée auprès de l’ORIAS* en tant qu'intermédiaire en Opérations de Banque en Service de (L’ORIAS est l’organisme en charge du Registre officiel des intermédiaires en Assurance, Banque et Finance, placé sous la tutelle de la Direction Générale du Trésor [Ministère de l’Economie]. L’immatriculation de ces intermédiaires sur ce Registre est obligatoire. Le site internet de l’Orias permet de vérifier que l’intermédiaire est autorisé à distribuer des produits d’assurance, bancaires ou financiers)

- Parce que son objectif n’est pas simplement de "faire un regroupement de crédits" mais de s’assurer que les solutions qu'ils proposent sont en cohérence avec notre offre d’accompagnement budgétaire qui vous garantit que l’intervention effectuée sera pérenne et génératrice de sérénité financière. A défaut, votre opération de regroupements de prêts ne serait qu'un simple effet d'aubaine ponctuel alors qu'il convient d'adosser celle ci à une gestion rigoureuse de votre votre budget afin de conserver le gain obtenu sur vos mensualités de crédits et le transformer en épargne récurrente.

Optimiser son assurance emprunteur

Pour optimiser davantage encore votre endettement, savez vous que vous pouvez renégocier les assurances emprunteur de vos prêts immobiliers (éventuels) ?

Qu'est ce qu'une assurance emprunteur ?

C’est une garantie souscrite pour couvrir un emprunt, qu’il s’agisse d’un prêt immobilier ou d’un regroupement de crédit et ce afin de garantir le paiement des échéances du prêt dans le cas où l’emprunteur serait dans l’incapacité de rembourser l’intégralité du capital restant dû.

À quoi sert l’assurance emprunteur ?

L’assurance emprunteur garantie la prise en charge de tout ou partie des échéances d’un crédit immobilier ou conso dans les cas suivants :

- Maladie et Décès

- Perte totale et irréversible d’autonomie

- Perte d’emploi

- Invalidités et Incapacité temporaire de travail.

Notez que si vous êtes plusieurs co-emprunteurs sur le dossier de prêt, en cas d’imprévu, votre part du capital restant dû sera remboursée à hauteur de la quotité souscrite.

Qu’est-ce que la délégation d’assurance emprunteur ?

Même si la majorité des emprunteurs souscrivent à l’assurance de prêt proposée par leur banque - appelée "assurance groupe - ils n’y sont plus obligés depuis l’entrée en vigueur de la Loi Lagarde en 2010. Celle-ci permet la "délégation d’assurance", c’est-à-dire la souscription de votre contrat d’assurance emprunteur auprès d’une compagnie d’assurance différente de celle de votre banque.

Comment faire pour changer d’assurance emprunteur ?

Depuis mars 2022, vous pouvez avec la loi Lemoine, substituer l'assurance emprunteur de prêt immobilier de groupe souscrit auprès de votre banque par une délégation d’assurance et cela à n’importe quel moment, sans aucun frais facturés par votre banque et sans préavis nécessaire.

Une seule condition : votre nouvelle assurance emprunteur devra proposer des garanties au moins équivalentes à celles de l’offre de votre banque.

Cette renégociation d’assurance de prêt permettra de baisser mécaniquement votre taux d’endettement et de générer de fortes économies sur votre prêt (plusieurs milliers d’euros constatés), ce qui aura pour effet de baisser le montant de vos charges fixes et d’obtenir un meilleur reste à vivre sur votre budget.

Notre partenaire est agrée en tant de courtier en assurances auprès de l'ORIAS et dispose d'un accès à de nombreuses compagnies d’assurance lui permettant de sélectionner pour vous les meilleures garanties au meilleur tarif.