[INFOGRAPHIE] Le système (infaillible) pour ne plus être à découvert

Accueil >> Gérer Son Budget >> [INFOGRAPHIE] Le système (infaillible) pour ne plus être à découvert

Mis à jour le 25 mars 2026

Le découvert, c'est une porte entrouverte vers le surendettement ! Alors il vaut mieux ne pas le sous-estimer et prendre des mesures efficaces pour ne plus être "dans le rouge". Cette infographie présente un système anti-découvert simple à appliquer et infaillible.

Attention, système simple, infaillible mais pas nouveau.

Avant de vous présenter toute l'efficacité de ce système, petit préambule :

Cette infographie présente uniquement des conseils de bon sens, voir "vieux-jeu". Les générations précédant les trente glorieuses les appliquaient déjà. Mais l'apogée de la société de consommation a balayé tout ce bon sens.

Pendant les 50 dernières années, on a prit la (mauvaise) habitude de dépenser en fonction de ses envies plus que de ses moyens. Le recours excessif aux crédits conso à bercer 3 générations de consommateurs dans l'illusion qu'ils pouvaient sans cesse repousser les limites de leur confort. Et avec elles les délais de paiement.

Chez Plénit, on ose penser que cette période d'hyper-consommation est révolue. On souhaite donc accompagner cette transition en aidant nos clients à reprendre le contrôle de leurs finances perso.

A qui s'adresse cette méthode anti découvert bancaire ?

Cette infographie hyper-synthétique a été conçue au cours d'ateliers de formation à destination de travailleurs sociaux et de jeunes apprentis. Les jeunes sont donc la première cible de cette méthode, qui constitue un repère à l'heure où l'école nous apprend rarement à gérer notre argent.

Avec son fonctionnement sans chéquier et sans carte bleue, cette méthode s'applique également aux personnes en situation de surendettement, parfois privés des moyens de paiement classiques. Pour la même raison, les acheteurs compulsifs se mettront aussi à l'abris des tentations.

Enfin, toute personne qui souhaite reprendre le contrôle de ses finances peut adopter une stratégie similaire, en utilisant le principe des enveloppes (décrit plus bas) pour les postes de dépenses les plus sensibles.

Cette méthode est plus basique que l'accompagnement proposé par les coachs Plénit'Finances. Quels que soient les moyens de paiements utilisés et le fonctionnement choisis pour ses comptes, chacun a intérêt à être accompagné pour optimiser sa capacité d'épargne (pour aller plus loin que les 5% de l'étape 3). C'est le seul véritable critère d'enrichissement et de liberté.

De quoi a-t-on besoin pour appliquer la méthode ?

Faisons simple, il vous faut :

Des revenus : Eh oui ! Ça parait bête à dire, mais avant d'optimiser votre budget, il faut vérifier que vos revenus sont suffisants pour assurer votre train de vie. Pour cela, nous pouvons calculez ensemble votre "reste à vivre" au cours d'une évaluation financière personnalisée.

Un compte courant : (sans chéquier, sans carte bleue)

Un livret d'épargne : Livret A, LDDS ou LEP

5 enveloppes en papier

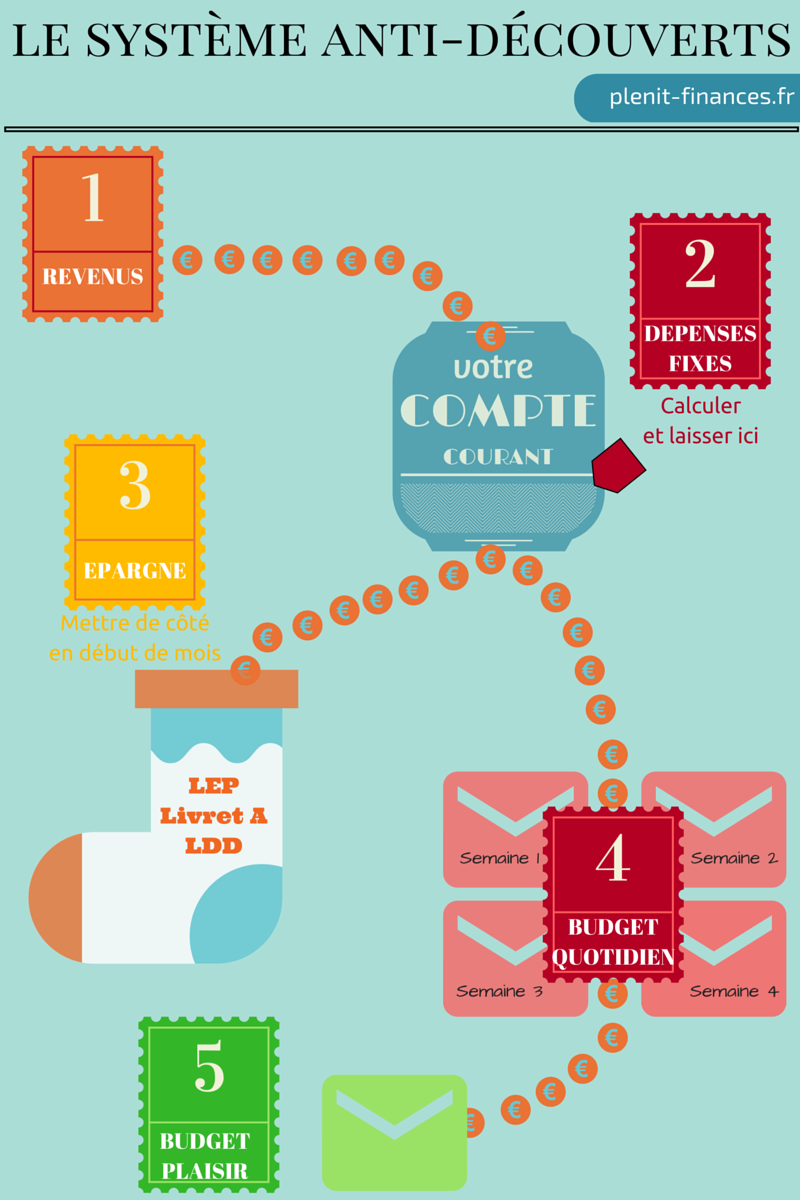

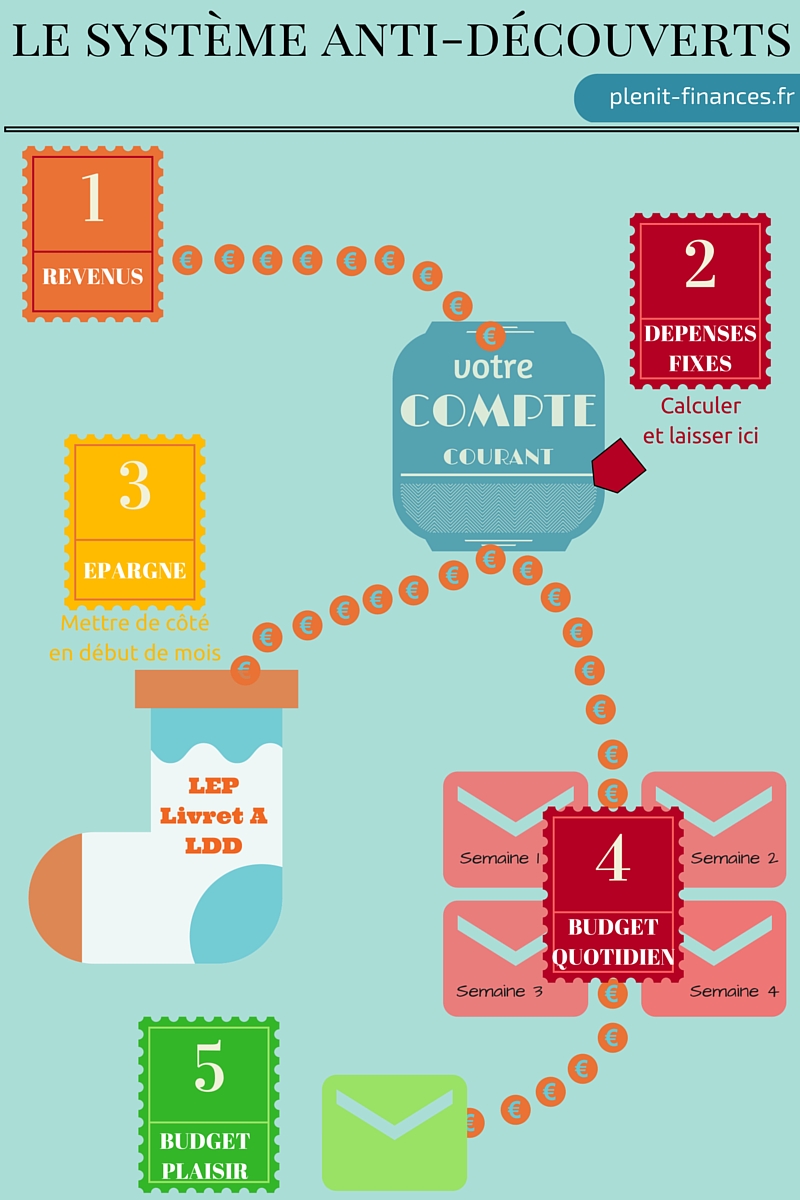

La méthode anti-découvert bancaire en 5 étapes :

L'infographie en entier :

La méthode anti découvert détaillée pas à pas :

Chaque mois, au moment où vous touchez votre plus gros revenus (salaire) :

Etape

Description

Exemple

Faites la somme de tous les revenus tombés ou attendus. Il peut s'agir de salaire, d'allocations chômages, d'allocations familiales, de rentes, de revenus du patrimoine...

Un homme célibataire, habitant en région Aquitaine, avec un salaire de 1100€ par mois.

Calculez l'ensemble de vos dépenses fixes. Ces dépenses qui tombent régulièrement chaque mois, pour le même montant. Idéalement, pour ces dépenses, vous avez mis en place un prélèvement ou un virement automatique en début de mois.

Cet homme évalue l'ensemble de ses charges fixes à 600€

Loyer : 400€

Impôts et taxes : 30€

Assurances : 70€

Electricité : 50€

Eau 15€

Téléphone et internet 35€

Réservez au moins 5% de vos revenus, dès le début du mois :

Si vous étiez à découvert avant de toucher votre principal revenu (salaire), laissez cette somme sur votre compte courant

Si vous n'étiez pas à découvert, placez cette somme sur un livret (LEP ou Livret A ou LDD)

Il place chaque mois 70€ sur son livret d'épargne populaire (LEP), soit environ 6% de ses revenus

Déduisez de vos revenus le montant de vos dépenses fixes (étape 2) et le montant de votre épargne (étape 3).

Vous obtenez un montant, que vous pouvez retirer en espèces au distributeur de votre banque.

Divisez ces espèces en 5 parts égales.

4 de ces 5 parts sont placées dans 4 enveloppes marquées en rouge (semaine 1, semaine 2, semaine 3, semaine 4). Chaque enveloppe sera donc utilisée pour les dépenses "du quotidien" absolument nécessaires (pour se nourrir, se déplacer), pour chaque semaine du mois.

Il lui reste 430€ pour ces dépenses variables (1100€-600-70) qu'il retire en espèces.

Sur ces 430€ qu'il divisent en 5 parts égales, il place 86€ dans chaque enveloppe :

"Semaine-1"

"Semaine-2"

"Semaine-3"

"Semaine-4"

La 5ème part de ces espèces est placée dans 1 enveloppe marquée en vert "dépenses occasionnelles et loisirs"

Il place la 5ème part (86€) dans l'enveloppe verte "dépenses occasionnelles et loisirs"

Nous utilisons des "cookies" sur notre site internet à des fins de mesure d'audience. En cliquant sur "J'accepte", vous consentez à l'utilisation de ces traceurs.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durée

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.