Comment prendre ✈ 10 mois de vacances ✈ tous les 2 ans (en 5 étapes)

Mathieu part en année sabbatique autour du monde, et vous le regardez faire

Vous connaissez Mathieu ?

C’est le copain de promo qui vous a annoncé, un jeudi pluvieux de novembre, avoir envie de prendre une année sabbatique pour faire le tour du monde... et qui l’a fait !

Actuellement, il est en Norvège.

Le problème, c’est que les articles et les photos qu’il partage sur Facebook et Instagram vous rendent profondément jaloux…

Mathieu est-il totalement irresponsable ? Partir à 31 ans, après un premier boulot bien payé… Est-il secrètement rentier ? A-t-il hérité ? Gagné au jeu ?

Quel est son secret ?

Vous travaillez depuis quelques années déjà… et vous aussi, vous avez envie de vacances.

Pas 2 semaines en été qui vous donnent à peine l’occasion de débrancher, mais des grandes vacances, et si possible sans attendre 67 ans.

Les remarques de votre entourage (« C’est normal d’avoir envie de vacances, on est lundi...», « C’est la vie, il faut attendre la retraite !») ne suffisent pas à entamer votre résolution : vous aussi, vous voulez votre congé sabbatique !

Mais comment l'organiser dans de bonnes conditions financières ?

Faut-il être riche pour se permettre une telle folie ?

Et si on vous révélait le secret de Mathieu ?

Le congé sabbatique est sûrement plus accessible que vous ne le pensez : suivez cette méthode en 5 étapes.

- Choisissez la date et la durée de votre congé

- Mettez vos finances en ordre

- Épargnez intelligemment

- Quittez votre boulot

- Commencez tout de suite avec un coach !

1. Choisissez la date et la durée de votre congé sabbatique

Oui, vous en avez envie tout de suite...mais patientez un peu, cela en vaut la peine.

Profitez de ce temps pour vous faire une idée concrète que ce que vous souhaitez. C'est en général une période de loisirs, mais pas toujours. Par exemple :

- 3 mois pour voyager en Amérique du Sud

- 6 mois sur un voilier

- 1 an pour écrire un bouquin

- 2 ans pour tester un projet d’entreprise

Ne cherchez pas à être exact mais clarifiez déjà votre projet, ce sera utile pour la suite.

Faites du droit du travail votre allié : renseignez-vous sur les dispositifs de

- congé sabbatique

- congé sans solde

- congé création d’entreprise

- mise en disponibilité (pour les fonctionnaires)

Étudiez assez tôt sur leur fonctionnement pour décider d’intégrer - ou non - votre projet dans l’un de ces dispositifs légaux. Vous trouverez tout ce dont vous avez besoin (conditions, modèles de lettre, durée, droit au retour…) sur service-public.fr.

2. Mettez vos finances en ordre pour ce projet

Un congé sabbatique est un exercice de prévision et de maîtrise budgétaire.

Vous avez peut-être encore un crédit étudiant sur le dos et un achat immobilier prévu dans peu de temps. Soyez responsable : ce congé sabbatique ne doit pas vous endetter. Le recours à un crédit à la consommation nous semble une mauvaise idée pour ce type de projet. Vous devez le financer avec votre épargne ou vos revenus annexes.

Prenez le temps qu’il faudra pour estimer le budget de votre congé, puis cherchez comment face à ces dépenses.

Quelques astuces pour estimer vos dépenses en congé sabbatique

- Vous aurez nécessairement besoin d’un budget prévisionnel. Si vous n’avez pas de budget actuellement, commencez par suivre votre budget quotidien avant de vous attaquer au budget futur.

- N’imaginez pas trop vous serrer la ceinture pendant votre congé. Ce temps libre est précieux, vous aurez probablement envie d’en profiter sans trop vous restreindre (même si, comme tout exercice budgétaire, tout dépend de votre projet et de votre personnalité).

- Bonne nouvelle : moins de revenus, c’est moins d’impôts. Mais attention aux décalages temporels ! Votre budget doit en tenir compte.

Quelques conseils pour financer votre congé sabbatique

- Financer le congé par l’épargne est la meilleure solution.

- Un boulot à côté (les fameux side-jobs) pendant votre pause est possible, cela dépend de votre projet. Mais n’en faites pas la pierre angulaire de votre financement au risque de transformer votre congé en un simple changement d’emploi !

- Des revenus parallèles peuvent aussi équilibrer votre budget : site web, immobilier, rendement d'un investissement financier, location de votre logement pendant votre absence…

3. Épargnez intelligemment en vous concentrant sur le taux d’épargne

Maintenant que vous connaissez votre chiffre, il faut mettre de côté la somme requise (et si possible rapidement). Combien de temps cela va prendre ? Vous serez sans doute frustré des premières simulations que vous réaliserez, et c’est normal.

Pour réunir la somme plus rapidement, vous avez deux leviers :

- viser un montant moins élevé (alléger votre besoin)

- épargner davantage

Notre conseil, c’est de jouer sur les deux tableaux car ils vont de pair. Apprenez à vivre avec moins dès aujourd’hui : cela démultipliera la force de frappe de votre épargne.

Pas convaincu ? Voici un exemple.

Vous gagnez 2000 € par mois. Vous souhaitez faire une pause de 10 mois en conservant votre train de vie actuel.

Ce congé vous coûtera :

- 20 000 € si vous êtes habitué à consommer 100% de vos revenus (taux d’épargne 0%)

- 15 000 € si vous êtes habitué à consommer 75% de vos revenus (taux d’épargne 25%)

Voilà pour les dépenses.

Maintenant, parlons de l’épargne.

Combien de temps mettrez-vous pour épargner le montant désiré ?

- Si vous consommez 100% de vos revenus : c’est impossible. Vous n’arriverez jamais à épargner 20 000 € car vous n’avez aucune capacité d’épargne.

- Si vous consommez 75 % de vos revenus, vous économisez donc 500 € par mois. Il vous faut 30 mois pour accumuler 15 000 €.

On le voit, moins on dépense, plus on épargne, et plus le montant arrive rapidement. L'épargne est bien un vecteur de liberté financière...

Mais continuons un peu...

Descendons à 70%.

- Si vous vous êtes habitué à vivre avec 1400 €, vous épargnez donc 600 € par mois et pour mettre de côté 10 mois de dépenses (14 000 €) il vous faut 24 mois (14 000 /600 = 23,3)

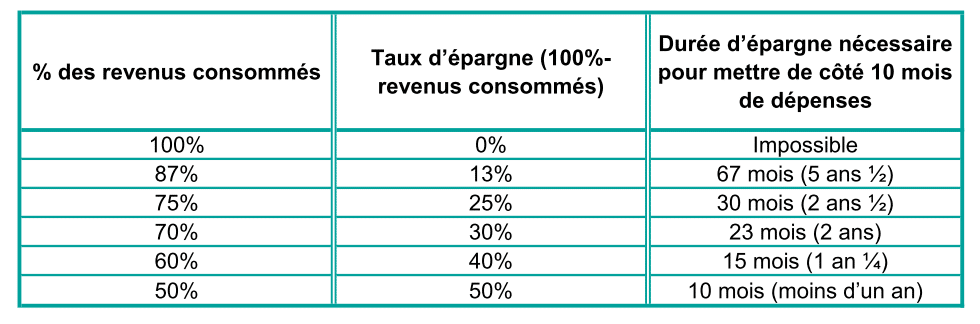

Récapitulons tout cela en ajoutant de nouvelles lignes pour nous adresser à toute la diversité des trains de vie… et illustrer à quel point les choses peuvent s’accélérer !

Le tableau se lit comme ceci (exemple de la ligne 70%) :

Si vous consommez en rythme de croisière 70% de vos revenus mensuels, votre taux d’épargne est donc de 30%, et vous pouvez prendre un congé de 10 mois tous les 2 ans…

Nous avons ajouté la ligne 87% (13% de taux d’épargne) pour deux raisons :

- 13% est taux d’épargne moyen des Français (entre 13% et 15%).

- Avec un taux d’épargne de 13%, vous mettez de côté 10 mois de dépenses en 5 ans ½. Sachant que le droit du travail vous permet de prendre un congé sabbatique tous les 6 ans tout en conservant votre emploi... vous comprenez le calcul 🙂

La force de cette formule, c’est qu’elle ne dépend pas de vos revenus. Elle ne dépend que de votre taux d’épargne. Plus il est élevé, plus les choses deviennent faciles.

A vous de jouer ! Dans combien de temps pourrez-vous prendre 10 mois de vacances ?

Quelques astuces pour épargner intelligemment :

- Votre train de vie ne sera pas le même pendant votre congé que pendant votre phase d’épargne. Tenez-en compte dans votre stratégie d’épargne (ici encore, vous avez besoin d’un budget).

- Lorsque vous connaissez l’échéance de votre projet et son montant-cible, vous entrez dans une logique d’épargne de provisions. Placez votre épargne sur un livret dédié au projet pour ne pas être tenté de piocher dedans.

- Nous n’avons pas tenu compte des intérêts sur l’argent placé. C’est du bonus !

- Vous avez toujours besoin d’une épargne de précaution pour répondre aux imprévus. Le montant dépend de votre tolérance au risque. Si vous avez un droit au retour dans votre emploi, vous pouvez vous permettre de diminuer votre épargne de précaution. Si vous comptez sur des revenus d’entreprise pendant votre congé, vous devez l’augmenter.

4. Quittez proprement votre boulot et restez humble

Une fois la somme réunie, vous pouvez vous sentir pousser des ailes et prendre la grosse tête. Mais c’est une très mauvaise idée de chanter « Au revoir président ! » en maillot de bain le jour du conseil d’administration !

Gardez de bonnes relations avec vos collègues, restez professionnel et ne brûlez pas les ponts.

Restez humble. Lorsque l’on vous dit « J’aimerais être à ta place », ne donnez pas de leçon sur la gestion financière à moins d’être certain que la personne pourra la mettre en place.

Vous ne connaissez pas la situation financière de vos proches... mais vous pouvez leur donner l’adresse de cette page web 🙂

Enfin, n’attendez pas que tout le monde vous soutienne et vous comprenne. Votre projet est personnel, vous n’avez pas de validation extérieure à recevoir : vous faites cela pour vous.

5. Commencez dès maintenant avec un coach financier à vos côtés !

Un congé sabbatique, c’est d’abord un exercice de maîtrise budgétaire : il faut prévoir, faire des économies, épargner, modifier son train de vie en fonction de ses objectifs…

Mais c’est surtout une aventure initiatique qui vous permettra de développer de nouveaux talents, mobiliser vos ressources cachées, faire émerger de nouvelles facettes de votre personnalité....

En remettant en question le statu quo qui consiste à attendre 67 ans pour prendre du bon temps, vous inspirerez votre entourage et leur montrerez qu’une autre vie est possible.

Bref, c’est un beau projet !

Vous souhaitez :

- préparer votre congé sabbatique ?

- créer un budget réaliste ?

- savoir si votre plan tient la route ?

- adopter une stratégie d’épargne efficace ?

- trouver des sources d'économies ?

- garder la motivation pendant la phase d’épargne ?

Nous sommes là pour vous accompagner !

Sur ce projet à plusieurs dizaines de milliers d’euros, ne faites pas l’économie d’un coach financier. Notre méthode budgétaire et nos conseils vous permettront de réaliser votre projet dans les meilleures conditions.

LA première étape pour améliorer VOTRE situation financière ?

Passe par un rendez-vous personnalisé avec un expert budgétaire.

GRATUIT et SANS ENGAGEMENT